이미지 확대보기

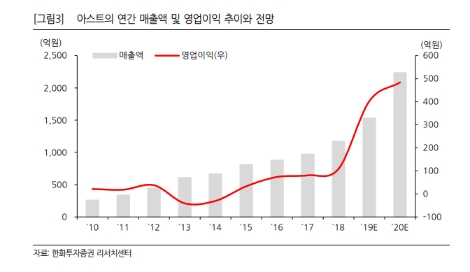

이미지 확대보기한화투자증권에 따르면 아스트의 경우 본격적인 E2발 실적 개선 효과가 기대된다. 먼저 E2 동체 납품 대수 증가에 따른 외형 성장 및 수익성 개선(3분기 5대, 4분기 8대 추정), 올 하반기 E2 사업권 양수에 따른 초기 개발비용의 매출액 반영(약 2,300만 달러 추정) 등 때문이다.

이에 하반기 영업이익(332억원)은 상반기(71억원) 대비 큰 폭으로 증가할 것으로 전망했다.

또 B737 Max 운항 재개 시기가 다가온다는 점도 언급했다. 보잉의 코멘트를 감안 시 B737 Max 운항 재개는 빠르면 올 4분기, 늦어도 내년 1분기 내에 가능할 것이라고 한화투자증권은 전했다. 다만 국가 간 운항 재개 승인 시점은 차이가 있을 가능성이 커 보인다고도 덧붙였다(미국 운항 재개 후 단계적으로 타국 확대). 운항 재개 시 현재 월 42대 생산중인 B737 Max를 내년 6월까지 월 57대로 증산하려는 보잉의 계획은 내년 동사의 실적 개선 모멘텀으로 작용할 것이라고 한화투자증권은 설명했다.

한화투자증권 김동하 연구원은 “아스트의 주가는 4월 이후 유상증자(E2 사업권 인수 목적), B737 Max 운항 재개 지연, 코스닥 시장 약세 등의 악재로 약세를 시현했다”라며 “그러나 성장성이 여전한 가운데 악재가 해소되는 국면(E2발 실적 개선 효과에 따른 하반기 큰 폭 실적 개선, 점차 다가오는 B737 Max 운항 재개 시기)으로 접어들고 있다는 점에서 현재 주가는 상당히 매력적”이라고 진단했다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}