이미지 확대보기

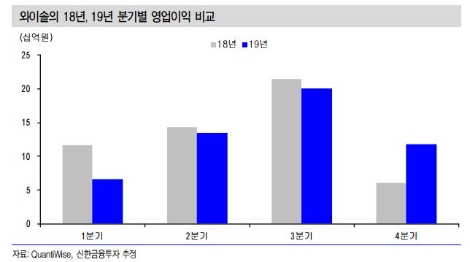

이미지 확대보기신한금융투자에 따르면 와이솔은 지난 4분기와 올 1분기엔 부진한 실적을 거뒀지만 2분기 135억원(전년 동기 대비 6% 감소, 전 분기 대비 104% 증가)의 영업이익을 거둘 것으로 예상된다.

신한금융투자 박형우, 김현욱 연구원은 “와이솔은 2분기와 3분기가 계절적으로 성수기였다”라며 “와이솔의 SAW(Surface Acoustic Wave) 모듈은 고객사의 플래그십 보다는 중저가 스마트폰에서 점유율이 높다”라고 설명했다.

박형우, 김현욱 연구원은 “고객사의 중저가 증산 시기는 2분기부터로, 3분기에는 영업 양도가 결정된 IoT 모듈 사업의 제외로 추가적인 수익성 개선이 가능하다”라며 “IoT 모듈은 연간 약 700억원의 매출액과 적자를 기록해왔던 사업”이라고 전했다.

이어서 “지난해 5G 상용화와 장비투자 확대에 이어 내년에는 다수의 5G 스마트폰 출시가 예상되는 만큼 5G 부품 수요 증가가 기대된다”라며 “스마트폰 한 대에 채용되는 SAW 필터 채용량은 약 20% 늘어날 전망인데, 주파수 고대역에서 사용되는 BAW(Bulk Acoustic Wave)는 지난해부터 개발과 투자가 시작된 후 최근 샘플 생산에 성공했고, 20년부터 공급이 예상된다”라고 분석했다.

마지막으로 “와이솔은 5G 기술 변화에서 수요 증가가 가장 기대되는 부품사로 5G 스마트폰의 출시가 확대될 경우 향후 실적은 추정치를 상회할 가능성이 높다”라며 “그 외에 안정적인 부채비율 등 견조한 현금 창출 능력과 재무구조도 주목해야 할 점”이라고 분석을 마쳤다.

심준보 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}