이미지 확대보기

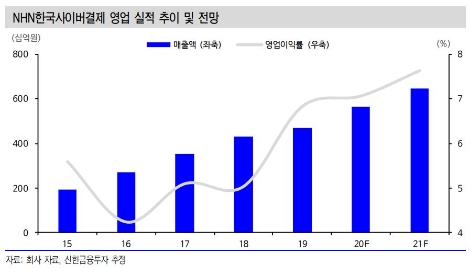

이미지 확대보기신한금투에 따르면 NHN한국사이버결제의 1분기 매출액과 영업이익은 각각 1420억원(이하 전년 동기 대비 +31%), 80억원(+52%)으로 컨센서스를 상회했다. 2019년(+9%) 대비 높은 매출액 성장률은 ▲코로나 19로 인한 온라인 결제액 증가 ▲해외 가맹점 거래액 증가 덕분이다.

1분기 월평균 거래액은 2.1조원으로 전년동기대비 40% 성장했다. 온라인 거래액 성장 덕분에 VAN 오프라인(20F 매출 비중 7%)을 제외한 모든 사업부는 1분기 두자리수 성장을 기록했다. 주요 사업부별 매출액은 PG 1259억원(+36%), VAN 온라인 63억원(+42%)으로 고성장했다.

신한금투는 NHN사이버결제의 올해 매출액과 영업이익으로 각각 5656억원(+20%), 400억원(+25%)으로 예상했다. 주요 사업부별 매출액은 PG 5006억원(+24%), VAN 온라인 252억원(+26%)으로 고성장을 이어갈 전망이다.

대형 해외 고객사의 실적 기여는 올해부터 본격화될 것으로 전망했다. 해외 고객사 합산 거래액은 2018년 0.5조원(비중 3%), 2019년 1.1조원(비중 6%)에서 2020년 3.3조원(비중 14%)로 증가를 기대했다.

신한금투 김규리, 윤창민 연구원은 “현 주가는 20F PER(주가수익비율) 28.8배로 ▲단기적인 실적 성장(2020F 영업이익 +25%) ▲해외 거래액 증가를 통한 중장기 실적 확장성 감안 시 밸류에이션 매력은 여전히 충분하다”라며 “코로나19 영향으로 인한 언택트 소비는 중장기적으로 지속될 전망이고 국내 온라인 거래액 성장의 대표적인 수혜주인 만큼 투자의견 ‘매수’와 목표주가 상향을 제시한다”라고 진단했다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

{kind=link}

{kind=link}