이미지 확대보기

이미지 확대보기삼성증권에 따르면 LG생활건강의 4분기 영업이익은 2410억원으로 시장 및 당사 기대 부합했다. 다만 화장품의 수익성 악화에 따른 실망스러운 영업이익을, 음료의 고마진 탄산음료 판매 호조로 얻은 영업이익으로 상쇄한 결과라는 점은 아쉽다고 전했다.

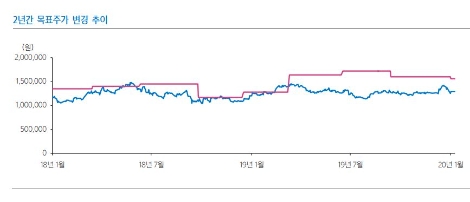

삼성증권 박은경 연구원은 “미국 및 중국 현지 사업을 위한 마케팅 부담 확대는 이제 시작이며 최근 바이러스의 영향도 감안해 2020년 EPS를 기존 추정 대비 4% 하향조정하고 목표주가도 기존 160만원에서 156만원으로 하향 조정한다”라고 전했다.

박은경 연구원은 “화장품 부문 매출액과 영업이익은 각각 전년 대비 27%, 14% 성장했으며 미국 New Avon 편입 효과 배제 시 매출액과 영업이익은 각각 전년 대비 14%, 19% 성장한 것”이라며 “면세점 매출이 전년 대비 11% 성장하는데 그치며 실망스러웠으나 해외 매출이 전년 대비 35~40% 성장하며 당사 매출 기대를 충족했다”라고 진단했다.

이어 “하지만 두 채널간 수익성 차이로 당사 기대 대비 영업이익은 5% 부진했다”라며 “회사의 중국 현지 판매 비중 확대 노력은 2020년 중 계속 이어질 것으로 예상되어 매출에 대한 기대감을 유지해도 수익성에 대한 기대는 낮춰야 할 것으로 판단한다”라고 내다봤다.

박 연구원은 “LG생활건강의 매출액과 영업이익은 각각 전년 대비 15%, 5% 증가할 것으로 가이던스를 제시한다”라며 “미국 New Avon 편입 효과 배제 시 매출액은 9%, 영업이익은 7% 성장할 것”이라고 판단했다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

{kind=link}

{kind=link}