이미지 확대보기

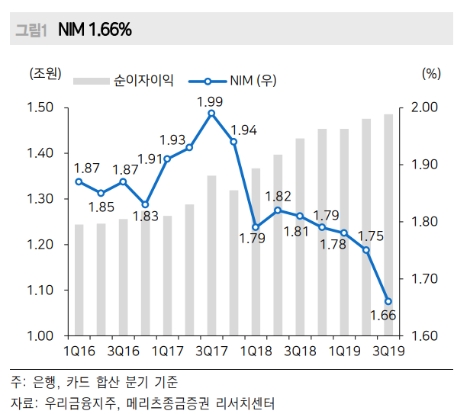

이미지 확대보기메리츠종금증권에 따르면 우리금융지주의 3분기 지배주주순이익은 4860억원(전년 동기 대비 –18.7%, 전 분기 대비 –20.5%)을 기록하며 당사 추정치와 컨센서스를 각각 9.5%, 7.6% 하회했다. 가계(전 분기 대비 +3.0%)와 기업(전 분기 대비 +3.0%) 모두 고르게 성장하며 높은 자산 성장세(+6.1% YTD)는 지속했으나 반대급부로 NIM은 전 분기 대비 9bp 급락했다. 여기에 신 예대율(3분기 기준 95.0%) 적용에 대비한 선제적 조달(전 분기 대비 +1.8%) 확대도 마진에 부정적으로 작용했다.

반면 일회성 충당금 전입 요인 245억원 발생에도 건전성(FY19 누적 Credit cost 0.16%)은 안정된 수준에서 관리되며 이익안정성을 높였다고 메리츠종금증권측은 평가했다. 약 5000억원 내외의 경상이익 체력을 보여준 무난한 실적으로 평가하나 가파르게 하락한 NIM은 아쉬우나, 다만 타행대비 향후 성장에 대한 압박이 크지 않고 조달 부담도 완화된 점을 감안하면 추가 마진 급락 가능성은 크지 않다고도 덧붙였다.

메리츠종금증권 은경완 연구원은 “국내 경제 성장률 둔화와 10월 추가 기준금리 인하 및 서민형 안심전환대출 취급 등의 영향으로 내년 은행권 순이자이익의 역성장을 예상하는 투자자들이 늘어났다”라며 “같은 이유로 시장의 관심도 상대적으로 비은행 부문 이익기여도가 높고, 주주환원(배당확대) 여력이 큰 기업으로 쏠리고 있다”라고 설명했다.

이어 “반면 우리금융은 성공적인 지주사 전환과 적극적인 비은행 확대 노력에도 여전히 은행 이익이 압도적이다”라며 “최근 문제가 된 DLS/DLF 관련 이슈도 중장기적인 영업력 위축, 비이자 부문 실적 둔화 가능성 등의 우려로 번지고 있다”라고 말했다.

은경완 연구원은 “중장기적으로 비은행 부문 이익 성장에 따른 밸류에이션 제고 가능성은 열려 있으나, 당장은 내년 핵심이익 감익 여부에 대한 시장의 걱정을 덜어줄 필요가 있어 보인다”라고 분석을 마쳤다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}