이미지 확대보기

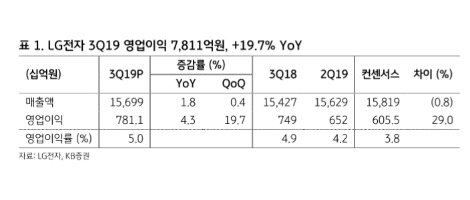

이미지 확대보기KB증권에 따르면 이는 ▲HE (TV) 사업부가 프리미엄 TV 경쟁 심화 속에서도 OLED TV 판매 확대와 75인치 이상 초대형 LCD TV 출하 증가로 수익성이 예상을 상회했고 ▲ODM (외주 생산) 비중 확대, 베트남 생산 라인 이전 및 5G 스마트 폰 출하 확대 등으로 MC (스마트 폰) 적자가 축소됐으며 ▲H&A (가전) 사업부의 경우 계절적 비수기에도 불구하고 B2B 가전 제품 판매 확대와 신 성장 가전 제품의 외형 성장 등으로 전년대비 실적 개선이 이뤄진 것이 주 요인이다.

LG전자의 3분기 부문별 영업이익은 H&A (가전) 4,424억원, HE (TV) 3,351억원, MC (스마트 폰) -1,532억원 등으로 KB증권은 추정했다.

KB증권 김동원, 황고운 연구원은 “LG전자 MC 사업부는 지난 4년간 누적 영업적자 3.4조원을 기록했으나, 내년부터 영업적자는 점차 축소될 전망”이라며 그 이유로 ▲스마트 폰 생산라인의 베트남 이전이 완료되고 ▲외주 생산인 ODM 비중이 확대되며 ▲5G 스마트 폰 출하량도 증가될 것으로 예상되기 때문이라고 분석했다.

이에 따라 MC 적자 규모가 분기 평균 2,000~2,300억원 수준에서 내년부터 1,500억원 수준으로 축소될 것으로 예상했다. 다만 근본적인 MC 부문 수익성 개선을 위해서는 스마트 폰 출하 증가가 선행되어야 할 것이라고 덧붙였다.(MC 부문 연간 스마트 폰 출하량: 2018년 41백만대, 2019E 29백만대, 2020E 19백만대).

김동원, 황고운 연구원은 내년 LG전자 영업이익을 전년 대비 12% 증가한 2.8조원으로 추정했다. 내년 실적 개선 요인은 ▲H&A 부문의 시장 지배력 확대에 따른 양호한 이익 창출이 지속되고 ▲HE 사업부가 OLED TV 확판에 따른 출하 증가가 기대되며 ▲MC 부문 적자 축소도 예상되기 때문이라고 분석했다.

이어서 “3분기 실적 개선을 견인한 것으로 추정되는 HE 부문은 LG디스플레이 중국 광저우 OLED 신규라인 가동에 따른 OLED TV 패널 공급 확대로 향후 OLED TV 사업 전략이 기존 수익성 중심의 질적 성장에서 점유율 확대의 양적 팽창이 가능한 사업 환경 조성 변화가 예상된다”라며 “이에 따라 4분기부터 HE 부문 수익성은 점진적인 회복 국면에 진입할 전망”이라고 분석을 마쳤다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}