이미지 확대보기

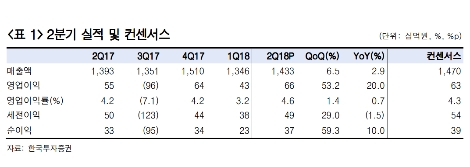

이미지 확대보기한투증권에 따르면 만도의 2분기 실적은 중국 및 ADAS(운전보조장치) 매출 증가로 선방했다. 영업이익은 663억원으로(전년 동기 대비 20% 증가, 영업이익률 4.6%) 추정치와 컨센서스를 각각 11.8%, 5.4% 상회했다. ADAS 옵션 확산으로 국내지역 수익성이 추정치보다 높았고, 인

도 매출 호조로 기타지역 수익성도 예상보다 높았던 것으로 추정된다고 한투증권은 전했다.

지역별 매출은 한국 +2%(이하 모두 전년 동기 대비 수치), 중국 +28%(글로벌OEM향 +48%(현대기아향 +80%), 로컬OEM +23%(길리향 +26%)), 미국 -20%, 그리고 기타 +10%(인도 +0.9%)를 기록한 것으로 전해졌다.

한투증권 김진우 연구원은 “만도의 3대 핵심 투자포인트인 중국 로컬, ADAS, 인도 매출이 모두 호조를 이어 나갔다”라며 “중국은 로컬향 매출 내 전장부품 비중이 높아지는 등(17/18F/20F 18%/24%/35%) 매출 증가 이외에 믹스개선도 이어지고 있다”라고 말했다.

이어서 “ADAS는 싼타페 AEB(긴급자동제동) 옵션 기본 탑재로 2분기 매출이 전년 동기 대비 42% 급증했으며(매출비중 9.3%, 전년 동기 대비 2.6%p 증가), 중국 내 ADAS 설비 확충을 통해 중국 로컬향 ADAS 수주도 늘릴 계획으로 여겨진다”라고 말했다.

김진우 연구원은 다만, 현대・기아차의 더딘 중국 판매 회복은 부담요인이라고 분석했다. 김 연구원은 “3대 핵심 투자포인트가 다시 각광을 받기 위해서는 이를 통해 전사 수익성이 박스권을 벗어나 한 단계 높아질 필요가 있다”라며 “단기적으로 4분기부터는 미국에서 GM향 신규 플랫폼 매출이 시작되면서 미국 매출이 증가세로 전환되고 투자심리도 개선될 전망”이라고 말했다.

심준보 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}