이미지 확대보기

이미지 확대보기대신증권에 따르면 22일 솔브레인은 투자회사인 솔브레인홀딩스(존속)와 사업회사인 솔브레인(신설)로 인적분할한 후 지주사 체제로 전환할 것을 공시했다. 솔브레인홀딩스는 자회사 관리와 투자를 담당하고 사업회사 솔브레인은 반도체 및 전자 소재 사업을 영위할 예정이다.

투자회사 중 솔브레인시안전자재료유한공사, 솔브레인라사, 훽트만 신설법인으로 승계됐다. 파주2공장을 제외한 토지 및 건물자산과 반도체/디스플레이 사업관련 기계장치 전액이 신설법인으로 승계됐다.

존속법인과 신설법인의 분할비율은 순자산가치에 따라 0.55:045로 산정됐으며 자사주비율은 3.02%다. 대부분의 이익이 신설법인에서 발생함에도 불구하고 분할비율이 지주회사가 높은 이유는, 지주회사에 자산(현금, 관계기업 투자자산 등)이 많이 배분되고 부채가 적게 배분됐기 때문이라고 대신증권은 설명했다.

대신증권 이수빈 연구원은 “신설법인 솔브레인은 분할전 솔브레인 이익 수준이 유지될 전망으로 올 신설법인의 당기순이익은 149억원으로 분할전회사 153억원 대비 2.6% 감소에 그칠 것으로 추정한다”라며 “사업회사에 대한 현재 P/E 12.1배 유지될 시 기업가치는 약 1.8조원, 지주회사 순자산에 P/B 0.7배 적용할 경우, 합산 시가총액은 2.1원으로 현 시가총액 1.85조원대비 14% 상승여력이 발생한다”라고 분석했다.

이수빈 연구원은 “향후 지속적인 성장이 기대되는 사업부와 리스크를 보유한 사업부를 분리했다는 점에서 기업가치에 긍정적”이라며 “분할 후 주가는 분할비율이 낮으나 이익증가가 예상되는 사업회사가 강세를 보일 것”이라고 예측했다.

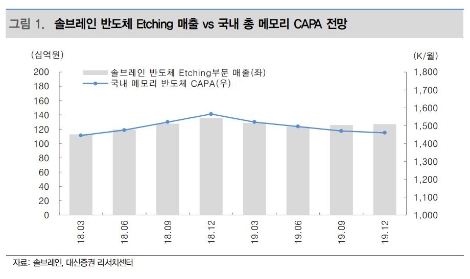

이어 “3D 낸드 반도체 신규투자가 예상보다 빠르게 진행될 것으로 전망되는데 국내 주요 낸드 반도체 기업은 빠르게 상승하는 SSD 수요에 대응하기 위해 2019년 하반기부터 점진적으로 증설해온 생산능력을 2020년에는 공격적으로 증설할 것으로 전망한다”라며 “이에 따라 동사가 공급하고 있는 식각 및 세정용 에천트(Etchant) 판매량 증가가 기대된다”라고 설명했다.

마지막으로 “솔브레인은 정부의 소재 국산화 정책에 힘입어 일본 소재사가 공급하던 제품들을 중심으로 시장점유율 확대가 가능할 것으로 예상한다”라고 진단했다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}