이미지 확대보기

이미지 확대보기SK증권에 따르면 삼성바이오로직스의 2020년 2분기 실적은 매출액 3077억원(+294.1%YoY), 영업이익 811억원(흑전, OPM 26.4%)로 영업이익이 시장 컨센서스 대비 33.6% 상회하는 어닝 서프라이즈를 시현하였다.

1분기 공장 가동률은 1,2 공장이 풀가동되었고 3공장이 20%의 가동률을 기록, 높은 공장 가동률에 따라 전년대비 큰 폭의 실적개선을 이뤘다고 SK증권은 설명했다.

SK증권 이달미 연구원은 “코로나19로 인해 전세계적인 의약품 수요증가로 2020년 상반기 동사의 CMO 수주는 크게 증가하면서 주가 상승세를 이끌었다”라며 “특히 지난 4월 Vir Biotechnology와의 4000억 규모 COVID19 치료제 생산계약으로 3공장 수주는 60%를 달성, 4공장은 필연적인 것으로 판단된다”라고 설명했다.

이어 “2020년 상반기 폭발적인 CMO 수주 증가는 동사가 마케팅시 대면미팅이 어려웠음에도 불구하고 virtual system을 도입하면서 꾸준한 마케팅 활동을 펼쳤기 때문인 것으로 판단된다”라고 분석했다.

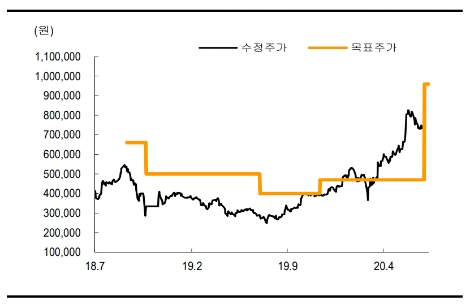

이달미 연구원은 “이번 실적발표를 통해 동사의 2020년, 2021년 영업이익을 각각 14.7%, 2.8% 상향 조정하고 이에 따른 동사의 EPS는 각각 37.3%, 5.4% 상향 조정했다”라며 “최근 동사의 경쟁사인 론자와 셀트리온의 주가가 상승하면서 적용 multiple 또한 상향, 삼성바이오로직스에는 34배, 삼성바이오에피스에는 70 배로 상향 적용하면서 목표주가를 96만원으로 상향하고 투자의견 매수를 유지한다”라고 분석을 마쳤다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

{kind=link}

{kind=link}