이미지 확대보기

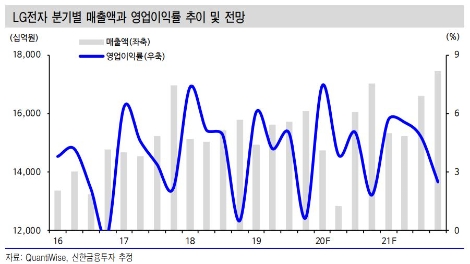

이미지 확대보기신한금투에 따르면 LG전자는 2분기 매출액 12.8조원(-18%, 이하 YoY), 영업이익 4931억원(-24%)의 잠정 실적을 기록하며 코로나19로 인한 매출감소에도 견조한 실적을 거뒀다. 영업이익은 과거 2분기들과 비교해도 양호한 수준으로 부문별로는 H&A(가전) 5,719억원, HE(TV) 1,216억원, MC(모바일) -2,033억원, VS(전장) -1,480억원, BS 1,081억원으로 추산했다.

신한금투 박형우, 고영민 연구원은 “2분기 전사 매출은 전년대비 18% 감소했으나 글로벌 세트 시장 침체에 따른 제조사간의 경쟁 완화로 마케팅비 등 판관비도 감소한 것으로 보인다”라고 추정했다.

주요 부문의 수익성은 전년수준으로 예상했다.(OPM: 가전 11.0%, TV 5.3%, BS 8.0%) 모바일 부문은 신규 스마트폰의 출시로 전분기대비 매출은 증가하고 적자폭은 축소돼 소폭 개선됐다고 판단했다.

전장 부문은 대규모 적자(-1,480억원)을 기록했다고 추정했는데, 이는 전방 자동차 시장의 판매 부진과 생산 차질로 인한 부품 수요 감소 때문으로 추측했다.

신한금투는 LG전자가 올해 2.7조원(+11%)의 영업이익을 거둘 것으로 전망했다.

박형우, 고영민 연구원은 “LG전자의 실적은 매년 상저하고 흐름이 반복됐으나 올해는 다르다”라며 “코로나19에 따른 상반기 수요 눌림 영향으로 세트 판매량은 하반기에 반등(풍선효과)이 기대된다”라고 분석했다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

{kind=link}

{kind=link}