이미지 확대보기

이미지 확대보기SK증권에 따르면 LS의 2분기 실적은 2조5878억원(0.0% yoy), 영업이익 931억원(-23.3% yoy, OPM: 3.6%)으로 예상된다. 전선부문은 초고압, 해저케이블 등 전력부문 호조가 지속될 전망이며, 금 등 원자재 가격이 호조를 보이고 있는 동제련 부문도 양호한 실적을 예상했다.

하지만 코로나19 영향에 따라 아이앤디와 엠트론 부문이 부진할 것으로 예상되어 영업이익은 전년동기 대비 감소할 것으로 내다봤다. 올해 코로나19 영향으로 업황둔화는 불가피하나 전선, 동제련, 산전 부문의 경쟁력은 유효해 조정영업이익 기준 영업이익률은 전년 대비 0.1%p 개선될 것으로 예상했다.

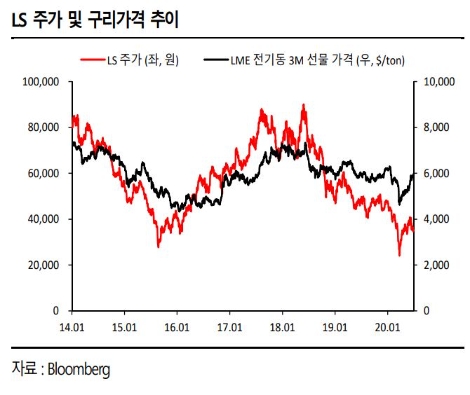

SK증권 최관순 연구원은 “LS의 연결실적 및 주가는 구리가격과 민감하게 연관되어 있다”라며 “LME 전기동 가격은 1분기 말 저점을 형성한 이후 점진적으로 상승세에 접어들었는데, 코로나19 이후 하락했던 구리가격은 중국이 인프라 투자확대 의지를 표명하는 등 글로벌 구리수요 증가에 따라 점진적인 상승세가 예상된다”라고 설명했다.

최 연구원은 “2분기 이후 구리가격이 반등하면서 하반기 실적 개선에 대한 기대가 확대되고, 이에 따른 주가 반등가능성이 높다”라며 “또한 현 주가는 2020년 기준 PBR 0.4 배로 밸류에이션 매력도 높다고 판단한다”라고 분석을 마쳤다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

{kind=link}

{kind=link}