이미지 확대보기

이미지 확대보기한화투자증권에 따르면 롯데하이마트 1분기 실적에서 가장 주목된 부분은 수익성 개선으로 공격적인 판촉행사를 통한 외형 성장을 포기한 대신 효율적인 비용통제와 채널 다변화를 통한 성장에 집중했다. 매출액은 상대적으로 역성장했지만, GP마진율은 전년대비 1.1%P 증가한 24.1%를 달성하면서 실적 하락을 방어했다.

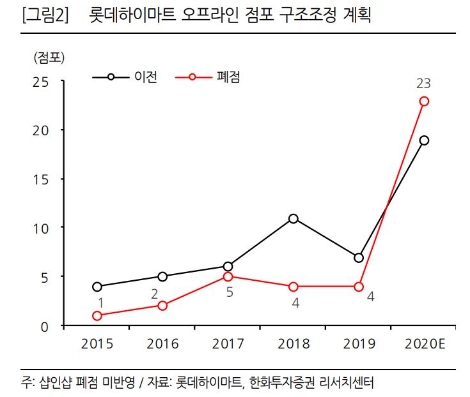

이러한 수익성 개선 추세는 이어질 것으로 한화투자증권은 전망했다. 그러한 이유는 ▲2분기부터 비수익 점포 폐점이 공격적으로 이루어질 가능성이 높고 ▲점포 폐점에 따라 주변점포 잠식효과가 사라질 것으로 예상하며 ▲효율적인 판관비 통제가 지속될 것으로 전망하기 때문이다. 동사는 2분기에 약 6개 점포를, 연간으로는 약 23개 점포 폐점을 계획하고 있는데, 그중 롯데마트에 입점한 점포는 약 10개로 저수익 점포 폐점에 따른 수익성 개선효과는 점진적으로 이루어질 것으로 예상했다.

한화투자증권은 롯데하이마트의 2분기 실적으로 매출액 1조463억 원(YoY –2.2%), 영업이dlr 422억 원(YoY -8.0%)으로 추정했다. 직전 예상보다 영업실적을 낮춘 이유는 ▲대형가전 판매 호조에도 불구하고 에어컨 수요가 현재 뚜렷하게 성장하지 않고 있고 ▲온라인몰 성장에 따른 마진 하락과 ▲점포 폐점에 따른 비용이 일부 반영될 것으로 보이며 ▲1분기대비 판촉비 감소 효과가 제한될 것으로 전망되기 때문이라고 내다봤다.

또 2분기 실적은 6월 에어컨 판매 방향성으로 조정될 가능성이 높다며 현 시점에서 이를 판단하기 쉽지 않아 보수적으로 추정치를 조정했다고 덧붙였다.

한화투자증권 남성현 연구원은 “롯데하이마트는 향후 저수익 점포 폐점을 통한 효율화 작업으로 수익성 개선에 집중할 것으로 전망한다”라며 “또한, 메가점포를 통한 집객력 확보 및 온라인 채널을 통한 영업실적 개선에 치중할 것”이라고 예측했다. 이어 “그 동안의 고정비 부담을 감소시키는 작업을 진행하는 만큼 긍정적인 시각을 제시한다”라고 분석을 마쳤다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

{kind=link}

{kind=link}