이미지 확대보기

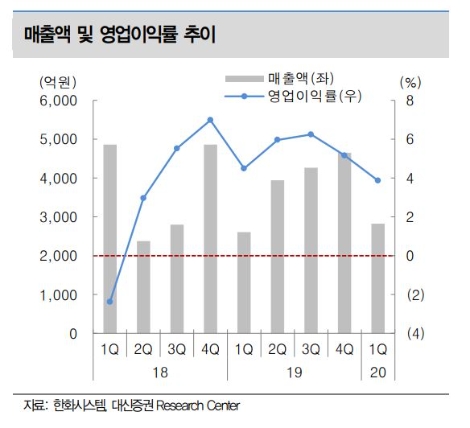

이미지 확대보기대신증권에 따르면 한화시스템은 1분기 연결 기준 매출액 2823억원(+8.3% yoy), 영업이익 109억원(-6.5% yoy), 영업이익률 3.9%(-0.6%p yoy)를 기록, 당사 추정 매출액 2756억원과 컨센서스 매출액 2695억원을 각각 +2.4%, +4.7% 상회했다. 당사 추정 영업이익 119억원과 컨센서스 영업이익 106억원은 각각 -8.1%, +3.1% 상회하며 전반적으로 무난한 실적을 거뒀다.

방산 부문은 매출액 1685억원(+4.6% yoy), 영업이익 40억원(+700.0% yoy), 영업이익률2.4%(+2.1%p yoy)를 거뒀다. TICN 2차 양산이 종료되었으나 IFF 피아식별기와 정비사업 등이 인식되며 매출은 증가했다. 이익은 통상 1분기가 비수기나 IFF의 높은 마진이 반영됐다고 설명했다.

ICT 부문은 매출액 1148억원(+14.3% yoy), 영업이익 69억원(-38.4% yoy), 영업이익률 6.0%(-5.2%p yoy)를 거뒀다. 매출은 증가했으나 고마진의 Captive 1단계 사업이 종료되며 일시적 이익률 하락을 기록했다. 4월부터 2차사업이 진행되며 2분기부터 이익률 반등할 것으로 전망했다.

향후 방산의 경우 TICN 3차 양산이 2분기부터 매출 인식될 것으로 대신증권은 예상했다. 올해 TICN 1,200억원, IFF 1,000억원, 정비사업 1,600억원 반영을 전망했다. 1분기 수주는 970억원. 수주잔고 3.8조원이며, 방산 연간 실적은 매출액 1조 1,674억원(+9.1% yoy) 영업이익 576억원(+26.7% yoy)으로 예측했다. 또 수주잔고에서 매출인식되며 대부분의 매출이 국내로 코로나19 영향이 거의 없다고 분석했다.

ICT는 2분기 Captive 2단계 사업 본격화로 마진 증가를 전망했다. 연간으로는 매출액 5,161억원(+8.5% yoy), 영업이익 365억원(-9.4% yoy)으로 정체를 예상했다. 연간 PPA비용은 142억원을 반영했다. 외형 확대를 위해 일부 마진 훼손 가능성도 있으며, 최근 보험개발원에 AI 기반의 자동차 수리비 자동 견적 시스템 AOS알파를 납품(50억원), AI, 언택트 관련 사업 확장이 기대된다고 설명했다. 또 매출의 70% 정도가 Captive에서 발생해 코로나19 장기화 시 섹터 내 대안주라고 설명했다.

대신증권 이동헌, 이태환 연구원은 “한화시스템은 7500억원 가량의 현금을 보유하고 있으며 순현금 4000억원. 선수금 증가분을 제외하면 부채비율도 85%로 안정적이다”라며 “올해 최소 작년 수준 이상의 배당(DPS 310원, 시가배당률 3.7%)을 기대한다”라고 전했다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

{kind=link}

{kind=link}