이미지 확대보기

이미지 확대보기KTB투자증권에 따르면 덴티움은 1분기 연결 매출액 408억원(YoY -23.5%, QoQ -38.8%), 영업이익 32억원(-69.7%, -58.2%)으로 매출액은 당사 추정치 및 시장 컨센서스 14% 내외 하회했다.

부문별 매출액은 임플란트 318억원(YoY -33.2%), 디지털 덴티스트리 44억원 (+175.9%), 상품 매출 34억원(-2.7%)을 기록했다. 임플란트 매출 비중은 78.1%(YoY -11.4%p, QoQ +6.1%p)로 전분기 대비 소폭 상승했다.

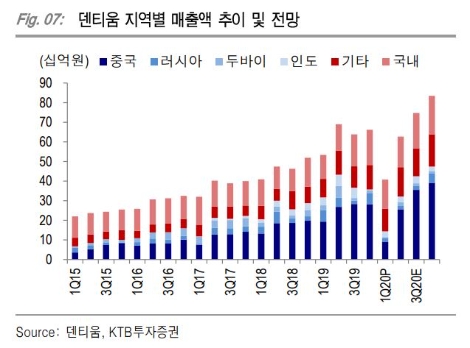

지역별 매출액은 국내 149억원(YoY +22.7%), 중국 91억원(-52.8%), 인도 30억원(-25.0%), 러시아 16억원(-71.4%), 두바이 7억원(-75.0%), 기타 115억원(+20.9%)을 기록했다.

KTB투자증권 강하영, 이혜린 연구원은 “코로나19로 수출 대폭 감소했는데 특히 중국과 러시아 매출이 기존 추정치 122억원, 68억원을 크게 하회하며 부진했다”라며 “중국은 영업 정상화되며 2분기 매출은 200억원 중반으로 회복 기대되나 딜러 비중이 큰 러시아는 2분기에도 부진한 실적이 예상된다”라고 말했다.

이어 “고정비 부담 증가로 OPM 7.9%(YoY -12.0%p, QoQ –8.6%p)로 2015년 3분기 이후 최저치를 기록했는데, 2분기 및 하반기 수출 정상화와 비용 축소 집행으로 연 평균 이익률은 17.9%로 추정한다”라며 “전년 동기 대비 역성장 기조는 이어갈 것으로 보이나 1분기 대비로는 큰 폭 신장을 기대한다”라고 진단했다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

{kind=link}

{kind=link}