이미지 확대보기

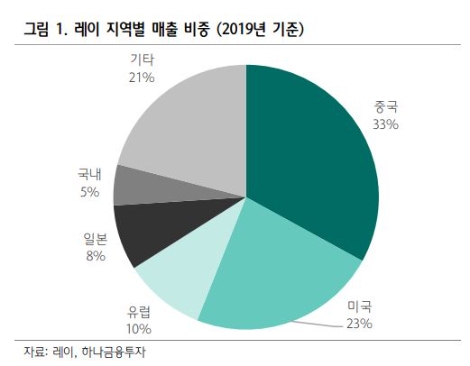

이미지 확대보기하나금투에 따르면 레이의 1분기 실적은 매출액 123억원(전년 동기 대비 -8.6%)과 영업이익 6억원(전년 동기 대비 -32.2%)을 시현했다. 레이의 매출액 및 영업이익은 코로나19 영향으로 인해 중국을 시작으로 미국, 유럽 내 영업이 중단되며 역성장했다. 레이는 매출액 비중이 가장 큰 중국 지역이 3월부터 영업 정상화가 이루어지고 있고 유럽과 미국은 6월부터 영업 정상화가 될 것으로 보여 하반기부터 완전한 매출 회복이 가능할 것으로 하나금투는 판단했다. 1분기 당기순이익은 13억원 가량의 일회성 영업외수익(환차익 및 투자자산이익 등)이 발생하며 17억원(전년 동기 대비 +97.1%)을 시현했다.

하나금투는 레이는 디지털화가 빠르게 진행되고 있는 덴탈산업에서 선두를 달리고 있으며, 이를 기반으로 치료 솔루션 매출액이 매년 커지면서 연평균 38%의 외형 성장을 거둘 것으로 예상했다. 최근 코로나19 영향으로 인한 실적 하락 우려가 있으나 ▲레이의 수출비중이 높은 중국 내 영업 조기 정상화와 ▲미국, 유럽지역의 매출이 집중되는 하반기 내 영업 정상화 예상 ▲투명교정 신규지역 확장 계획 또한 변함이 없어 레이의 연간 실적 성장은 지속 될 것으로 판단했다. 이를 감안 시 현 주가는 2020년 예상실적 기준 13.3배 수준으로 밸류에이션 매력도가 매우 높다고도 덧붙였다.

하나금투는 레이의 올해 실적으로 매출액 933억원(전년 대비 +27.6%)과 영업이익 193억원(전년 대비 +49.8%)을 제시했다.코로나19 영향에도 불구하고 올해 실적 전망이 좋은 이유로 ▲디지털 덴티스트리 확산에 따른 관련 솔루션 수요 지속 증가 ▲디지털 덴티스트리 핵심 지역인 중국을 중심으로 아시아 지역에서의 매출증가를 예상했다. 덴탈 산업에서 디지털화는 필연적인 흐름이고 레이는 이러한 트렌드를 선도하는 업체인 만큼 하반기 주요 수출 국가 회복 시 상반기 이연 수요에 의한 가파른 매출회복이 발생할 것으로 내다봤다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

{kind=link}

{kind=link}