이미지 확대보기

이미지 확대보기신한금투에 따르면 고영의 4분기 매출액은 578억원(전년 동기 대비 -3%), 영업이익 95억원(전년 동기 대비 –5%)로 예상된다. 미중 1단계 무역 합의는 해당 국가들로의 매출 비중이 높은(3분기 기준 중국 34%, 미국 20%) 고영에도 긍정적인 요소이나 매크로 이슈 완화가 고객사들의 신규 검사장비 투자로 이어지는데는 시간이 다소 소요될 것으로 예상했다.

신한금투 김현욱, 박형우 연구원은 “관세 완화 등 긍정적인 미래에 대한 기대가 고객사들의 검사 장비 발주를 내년으로 지연시키고 있다”라며 “4분기 부진이 향후 실적 회복 시그널인 이유”라고 분석했다.

신한금투는 고영의 내년 실적이 매출액 2699억원(전년 대비 +18%), 영업이익 526억원(전년 대비 +38%)으로 예측했다. 여전히 단기적인 매크로 불확실성은 존재하지만 2020년 내 재성장 시기 도래는 확실시 되고 있다고 내다봤다. 기존 검사 장비들과 신규 장비들의 견조한 발주로 성장이 재개될 것으로 예상하며 ▲부진했던 19년 기저효과에 ▲이연된 고객사들의 발주가 재개되고, ▲5G 수혜에 따라 본업(3D SPI + AOI)의 회복이 기대된다는 것.

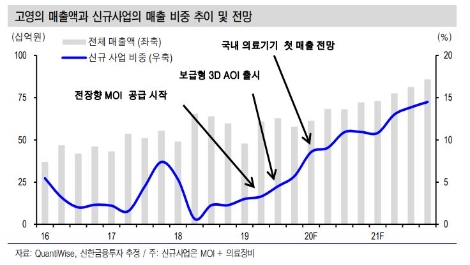

또 ▲MOI는 올 2분기 3개에서 4분기 9개로 고객사를 늘리며 하나의 주요 제품으로 자리를 잡고 있으며 ▲의료 장비의 첫 매출은 내년 1분기에 발생할 것으로 전망했다.

김현욱, 박형우 연구원은 “예상치 못한 4분기 실적부진과 최근 높아진 주가가 단기적인 주가 하락을 야기할 가능성은 있으나 이번 부진은 내년부터 이어질 성장의 시작점이 될 전망”이라며 “내년 고영의 주요 포인트는 지연된 기존 검사 장비 발주와 신규 장비 비중 확대, 5G 수혜”라며 목표주가 상향 근거를 밝혔다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

{kind=link}

{kind=link}