이미지 확대보기

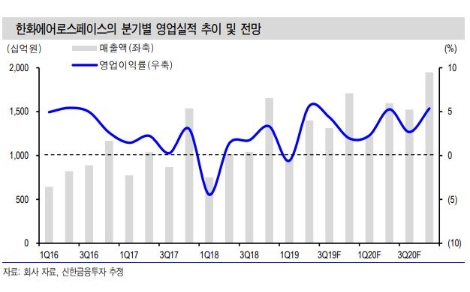

이미지 확대보기신한금투에 따르면 한화에어로스페이스는 4분기 매출액 1.7조원(+3.4%), 영업이익 334억원(-39.1%)이 전망된다. 컨센서스 영업이익 462억원을 27.7% 하회하는 실적이 예상된다. 부진한 실적의 원인은 예견된 378억원의 일회성 비용 반영이다. EDAC 인수 비용 71억원, 수리온 엔진 관련 충당금 170억원, LAND400 개발비용 77억원, CCTV 중국 공장 청산 비용 60억원이 집행될 예정이다.

신한금투 황어연 연구원은 “일회성 요인을 제거한 영업이익은 712억원으로 전년 동기 대비 30.0% 성장이 전망된다”라며 “실적 성장은 LTA 사업의 매출 성장, 수율 개선이 견인하겠다”라고 설명했다.

이어 동사의 내년 실적으로는 매출액 6.3조원(+16.9%), 영업이익 2,566억원(+57.1%)을 전망했다. 본사 영업손실은 151억원(-80.1%)으로 축소를 예상했다. 또 EDAC 인수 효과(201억원), RSP 비용 감소(87억원), LTA 실적 성장(61억원)을 바탕으로 실적 개선을 전망했다. 높은 기저가 있는 3분기를 제외하고는 매분기 전년 동기대비 이익 성장을 예상했다.

황어연 연구원은 “자회사 한화시스템의 지분 가치 할인율을 기존 30%에서 40%로 상향했다”라며 “4분기에는 일회성 비용 집행으로 단기적으로 영업이익이 전년 동기 대비 감소하겠다”라고 전했다.

그는 “4분기를 지나 2020년부터는 지속적인 이익 성장이 전망된다”라며 “상반기에는 인도 비호복합(3조원), UAE K-9(0.5조원), 사우디 비호복합(0.4조원) 수주 모멘텀도 있다”라고 말했다. 마지막으로 “단기 주가 조정은 기회라는 판단”이라며 “기계 업종 내 탑픽을 유지한다”라고 분석을 마쳤다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

{kind=link}

{kind=link}