이미지 확대보기

이미지 확대보기현대차증권에 따르면 리니지2M은 현재 양대 마켓에서 매출 순위 1위 기록 중이며 첫분기 평균 일매출 추정치는 26억원에서 50억원으로 대부분 30~40억원 사이에 수렴한다. 현대차증권의 기존 추정치는 35억원이라고 전했다.

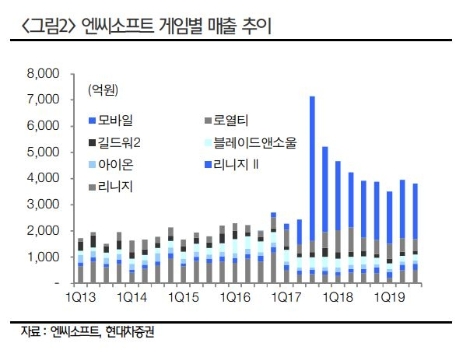

현대차증권 최진성 연구원은 “리니지2M의 출시 후 지표를 살펴보면 리니지2 레볼루션과 유사한 수준으로, 리니지2 레볼루션은 출시 9시간 만에 앱스토어 매출 순위 1위, 첫날 일매출 79억원을 기록한 바 있다”라며 “리니지2M은 출시 10시간 만에 앱스토어 매출 순위 1위를 기록했고 첫날 일매출은 71억원을 기록했다”라고 설명했다.

최진성 연구원은 “2016년 12월 14일에 리니지2 레볼루션의 출시 첫분기 평균 일매출은 66억원을 기록했으며, 리니지2M은 출시 후 일주일간 약 50~70억원 수준의 일매출을 기록하고 있는 것으로 판단한다”라며 “리니지2 레볼루션의 흥행 지표와 리니지2M의 현재 흐름을 감안해보면 기존 컨센서스였던 첫분기 평균 30~40억원 수준의 일매출은 무난하게 달성가능 할 것으로 전망한다”라고 전했다.

그는 “다만 시장의 우려는 얼마나 오래 동안 리니지2M이 1위를 지속 가능한지에 대한 우려인 것으로 판단한다”라며 “국내 모바일 게임 시장에서 앱스토어의 매출 비중은 약 10~15% 수준으로 크진 않으나 현재에도 실시간 순위로는 잠깐 동안 2위를 기록하는 모습을 보여주면서 우려가 증폭되는 상황”이라고 해석했다.

최 연구원은 “리니지2M이 시장의 기대치를 훨씬 뛰어넘는 모습을 보여주지 못하면서 주가는 출시후 하락하는 모습이나, 리니지2M의 초기 성과가 기존 컨센서스에 부합할 것이라는 점, 그리고 2020년에 리니지2M의 해외 출시(일본 혹은 대만)와 신작(아이온2, 블레이드앤소울2)을 감안하면 디레이팅 구간은 아니고 장기적 관점에서 실적 증가와 함께 주가는 우상향 할 것”이라고 전망했다.

이어 “리니지M이 리니지2M 출시에도 불구하고 매우 안정적인 매출을 영위하는 것은 아주 긍정적으로, 구글플레이 매출 순위 집계는 일주일 매출의 평균치를 사용하는데도 불구하고 리니지2M은 출시 후 4일간 일매출 약 70억원 가량의 매출을 기록하고 구글플레이 1등을 기록한 것”이라며 “리니지M의 매출도 Cannibalization 없이 높은 수준을 기록하고 있는 상황을 감안할 때 장기적 관점에서 주가가 우상향 할 것이나 단기적으로는 횡보하는 모습을 보일 것으로 예상한다”라고 분석을 마쳤다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}