이미지 확대보기

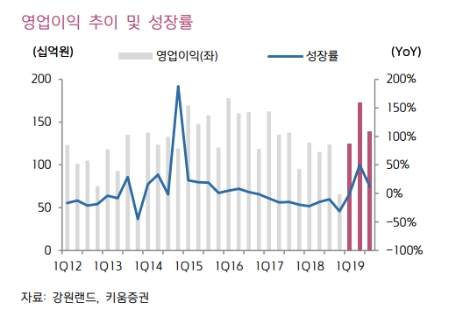

이미지 확대보기키움증권에 따르면 강원랜드의 3분기 카지노 및 비카지노 매출액은 각각 3525억원(전년 동기 대비 +11%), 53억원(전년 동기 대비 +2.8%)을 기록하며 3분기 성수기 효과가 나타났다. 전년동기 대비 드랍액·방문객·홀드율은 각각 8.2%·0.9%·0.6%p 개선되며 양호한 실적 달성에 기여했다.

비카지노 부문도 호텔과 워터월드를 중심으로 고르게 성장하는 모습은 향후 비카지노 업장과 연계한 카지노 방문객 확대를 기대할 수 있는 긍정적 요인으로 해석할 수 있다고 키움증권측은 해석했다.

키움증권 이남수 연구원은 강원랜드 실적 변동성의 주요 키는 입장객 및 고객 체류시간이라고 분석했다. 2010년 이후 연도별 인당 드랍액 평균금액은 205만원에 달하고 동기간 연간 홀드율의 평균은 22%의 안정적인 흐름을 보여주고 있다는 것.

입장객은 2018년 285만명에서 2019년 295만명으로 증가하며 카지노 자체 성장 및 워터월드 개장 효과 등이 더해졌을 것으로 판단했다. 향후 비카지노 부문의 시설 확장은 카지노 고객 증가에 기여할 수 있는 요인으로 작용할 것이라고도 예상했다.

이남수 연구원은 “고객 체류시간은 2018년 4월 휴장 시간 2시간 증가, 폐장시간 변경(오전 6시에서 오전 4시)으로 영향을 받았으나 드랍액 개선 추이에 비추어 볼 때 올 6월 영업시간이 오전 10시, 오전 4시에서 오후 12시, 오전 6시로 변경된 효과를 거두었다고 판단하여 보수적 영업환경 개선 시 실적 레벨업을 기대할 수 있다고 생각한다”라고 전했다.

그는 “3분기 실적을 바탕으로 2019년 및 2020년 예상 이익 레벨을 상향했다”라며 “매출 관점에서는 단기간 보수적 영업환경의 변화가 이루어지기 어려우나 개선의 흐름이 이어지고 있고, 탑라인 성장보다 효율적인 비용 통제를 통해 이익 개선이 가속화 될 것”이라고 진단했다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

{kind=link}

{kind=link}