이미지 확대보기

이미지 확대보기SK증권에 따르면 지주회사로 신설된 우리금융지주는 M&A를 통한 비은행 확대 계획을 갖고 있으며 이는 가장 주요한 투자 포인트다. 현재 자산운용 인수전에 참여 중이고, 아주캐피탈의 우선매수 청구권을 보유하고 있어 연중 운용사, 캐피탈, 저축은행은 인수 가능성이 높다고 S증권은 분석했다. 이외에 단기편입대상으로 부동산신탁사, 손보사, NPL투자회사, 리츠사 등, 중장기편입 대상으로 생보사, 증권사 등을 계획하고 있다고 덧붙였다.

SK증권 김도하 연구원은 “우리금융지주의 또다른 계획은 손자회사(은행의 자회사)로 잔류한 우리종금과 우리카드(이하 종금, 카드)를 자회사로 승격시키는 것인데, 종금은 지주 전환 후 유예기간 내 자회사 승격의 의무가 있으나 카드는 그렇지 않다”라며 “은행이 보유 중인 종금 지분 인수에 필요한 자금은 3000억원 초반으로, 주식교환 시 신주 발행비율은 3%에 불과해 부담이 낮을 전망이다”라고 전했다.

김도하 연구원은 “그러나 카드는 본질가치를 고려하면 주식 교환 시 지주의 필요 증자율이 10%를 상회할 것으로 예상되며 이는 오버행 우려로 작용할 수 있다”라며 “카드사는 업황에 따라 은행 사업부로 합병되거나 다시 분사되는 역사가 반복됐던 점과 요구비용 규모를 고려하면 완전자회사 추진 필요성에 대한 근본적인 검토가 있어야 할 것으로 판단한다”라고 말했다.

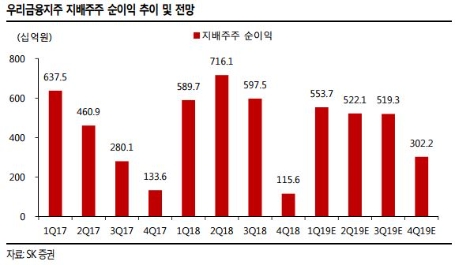

김 연구원은 “우리금융지주의 올해 지배주주 순이익은 1조8973억원(전년 동기 대비 6% 감소)으로 감소하나, 지난 2분기의 충당금 환입을 제외하면 6% 증가할 전망이다”라며 “이를 배당재원에서도 제외하면 지난해 배당성향은 24.4%이며, 향후 24%에 근접한 성향을 가정 시 기대 배당수익률은 올해 4.5%, 2020년 4.6%로 높은 수준이다”라고 밝혔다.

심준보 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}