이미지 확대보기

이미지 확대보기교보증권에 의하면 LG화학의 1분기 실적은 매출액 6조4000억원(전 분기 대비 0.5% 증가), 영업이익 6950억원(전년 동기 대비 1019억원 감소, 전 분기 대비 774억원 증가)로 생명과학 및 팜한농 개선에 힘입어 증익했다.

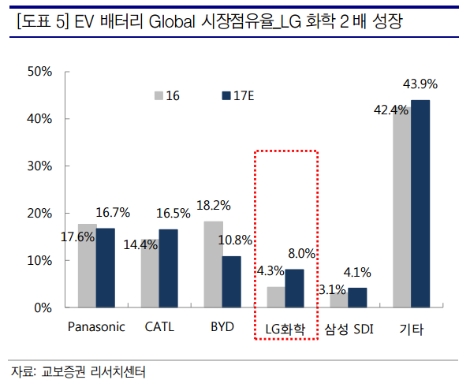

교보증권에 따르면 LG화학의 주가는 재규어의 수주와 중국 CATL 상장 기대에 따른 EV 배터리 가치 재평가 기대로 44만1000원까지 상승했으나 1분기 전지 적자 전환 우려로 지난달 13일 36만4500원까지 급락한 바 있다.

이번 달에는 보쉬의 EV 배터리 셀 철수와 폭스바겐의 공급사 낙점 소식에 힘입어 반등중인 주가를 볼 때, 배터리 이슈에 따라 주가 등락이 이뤄지고 있다고 교보증권은 전망했다.

교보증권 손영주 연구원은 ”석유화학의 안정적 포트폴리오 및 유가 안정, 경기호조에 따른 석유화학부문 가치 유지 전망을 볼 때 LG화학의 추가적인 주가 하락은 제한적“이라며 ”2분기 배터리 흑자 전환에 따른 가치 상승이 기대된다“고 전했다.

심준보 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}