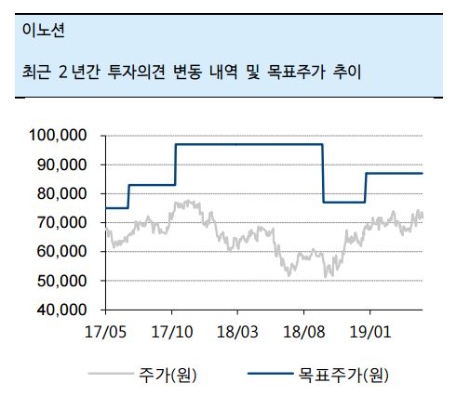

이미지 확대보기

이미지 확대보기하이투자증권에 따르면 이노션은 1분기 미주 지역이 성장을 견인하면서 해외 사업 매출총이익은 전년 동기 대비 10.5% 성장했음에도 불구하고 지난해 평창동계올림픽 효과로 기저부담이 존재했던 본사 매출총이익이 7.5% 감소하면서 전체 매출총이익 성장은 6%에 그쳤다.

2분기에는 전년 동기 러시아 월드컵 효과에 따른 부담이 일부 작용하겠지만 현대자동차그룹의 신차 출시 본격화로 국내와 해외 모두 순성장을 기록할 것이라고 하이투자증권은 전망했다.

하이투자증권 김민정, 고민정 연구원은 “지난 3월 ‘신형 쏘나타’의 국내 출시를 시작으로 3분기에는 ‘신형 제네시스 G80’, 4분기에는 ‘제네시스’의 첫 중현 SUV 신모델인 ‘제네시스 GV80’이 출시될 예정”이라며 “미주 지역에서는 2분기에 ‘펠리세이드’, 3분기에 ‘신형 쏘나타’가 출시될 예정으로 하반기는 계열사 광고 물량 중심으로 안정적인 성장세를 이어나갈 것”이라고 예상했다.

김민정, 고민정 연구원은 “한편, 7000억원 가량의 현금을 보유하고 있는 이노션은 지난해 1월 미국 광고대행사 ‘데이비드&골리앗’을 인수한 것에 이어 올해에도 공격적으로 M&A를 진행할 것으로 기대한다”라며 “미주지역 디지털 관련 대행사 및 글로벌 지역에서 경쟁력을 향상시킬 수 있는 종합 광고 대행사에 대해 인수를 검토하고 있는 것으로 파악되며 가시성이 높은 것으로 판단한다”라고 전했다.

이어서 “미주지역 디지털 대행사와 글로벌 대행사 2개 업체를 모두 올해 안에 인수할 경우 비유기적 성장을 기반으로 내년 매출총이익은 기존 추정치 대비 45% 상향 조정 가능할 것으로 전망한다”라며 “더불어 새롭게 인수한 대행사는 기존 광고주 외에 계열사 광고 물량까지 확대되어 성장 기회는 더욱 클 것으로 예상한다”라고 분석을 마쳤다.

심준보 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}