이미지 확대보기

이미지 확대보기코리아센터는 1분기 연결 기준 매출액 885억원(전년 동기 대비 36.3% 증가), 영업이익 43억원(전년 동기 대비 77.1% 증가), 세전이익 44억원(전년 동기 대비 185.2% 증가), 지배주주순이익 30억원(전년 동기 대비 217.9% 증가)을 기록했다.

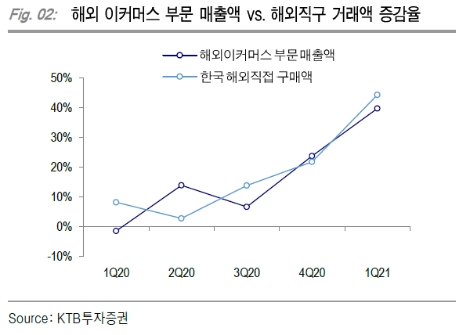

삼성증권 이준용 연구원은 “유럽시장의직구 건수가 대폭 증가하며 글로벌 e커머스 부문이 기대를 상회하는 성장을 거뒀다”라며 “11번가의 지분 매각 등 부정적 뉴스로 코리아센터의 글로벌 부문 성장에 대한 의구심이존재했으나 해외직구 B2C 및 B2B 수요에 적극 대응해 괄목할 만한 성장을 거뒀다”라고 설명했다.

이어 “최근 증가하는 해외직구 수요에 대응하기 위해 유럽과 호주에 새로운 물류센터 확보에 주력중”이라고 분석했다. 투자의견은 매수 유지, 목표주가는 1만1000원에서 1만3000원으로 상향했다.

KTB투자증권 김진우 연구원은 “링크프라이스의 올해 영업이익은 77억원(YoY 90.4%), OPM 24.3%(YoY +8.4%p)을 기록하며 지난 3월 동사 인수 이후 매출성장률과 이익률 모두 개선세를 보였다”라고 설명했다.

김 연구원은 “최근 유통기업들의 최저가 경쟁 고려시, 매출성장은 지속 가능할 것으로 보인다”라고 분석했다. 이어 “그 외에 오디오 콘텐츠 플랫폼 팟빵의 수익화가 시작됐다”라고 진단했다. 투자의견은 매수 유지, 목표주가도 1만원을 유지했다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}