[로이슈 심준보 기자] KB증권은 디지털 광고업체인 인크로스(216050, 전일 종가 4만6900원)이 3분기 견조한 실적 성장을 거뒀다며 코로나19 피해 회복과 티딜 앱 출시로 인한 외형 확대가 기대된다고 18일 분석했다.

KB증권에 따르면 인크로스는 3분기 연결기준 매출액 101억원 (+11.8% YoY), 영업이익 40억원 (+14.9% YoY), 순이익 41억원 (+40.2% YoY)을 기록했다. 게임, 자동차, 음식료 업종 등의 광고 집행 증가로 인해 미디어렙 부문의 견조한 실적 성장이 나타났다.

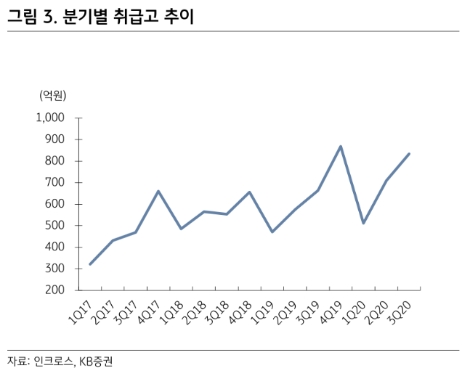

KB증권 임상국, 윤창배 연구원은 "광고 취급고의 꾸준한 증가와 4분기 전통적 성수기가 맞물려 2020년 최대 실적이 예상된다"라며 코로나19로 이연되었던 광고 물량의 회복으로 미디어렙 부문 성장이 긍정적이라고 평가했다. 여행, 숙박 등 코로나19의 영향을 크게 받았던 업종의 광고 물량이 7월부터 회복되고 있으며, 분기별 광고 취급고가 꾸준히 증가하고 있는 추세라고도 덧붙였다. 인크로스의 3분기 취급고는 약 834억원으로 3분기 기준 최대 취급고를 기록했다고 설명했다.

임상국 윤창배 연구원은 "문자마케팅 서비스인 티딜의 앱 플랫폼 출시로 본격적인 외형 확대가 기대된다"라며 "티딜은 빅데이터 기반 문자마케팅 서비스로 SK텔레콤 고객 데이터를 분석 후 적합한 광고상품을 송출하는 플랫폼이며, 11월 내 앱 출시가 예정되어 있다"라고 분석했다.

이어 "통상적으로 앱의 가장 큰 장점은 푸시 메시지 발송으로 문자 발송 대비 저렴하며 체류시간, 구매금액, 구매전환율이 상대적으로 높다"라며 "또한 광고 성과추적이 유리해 기존 대비 더욱 고도화된 타기팅 광고상품 송출이 가능하다"라고 전망했다.

마지막으로 리스크 요인으로는 전방산업 부진에 따른 보수적인 광고 집행 가능성과와 애드네트워크 사업의 실적 악화 지속 우려 등을 꼽았다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

KB증권에 따르면 인크로스는 3분기 연결기준 매출액 101억원 (+11.8% YoY), 영업이익 40억원 (+14.9% YoY), 순이익 41억원 (+40.2% YoY)을 기록했다. 게임, 자동차, 음식료 업종 등의 광고 집행 증가로 인해 미디어렙 부문의 견조한 실적 성장이 나타났다.

KB증권 임상국, 윤창배 연구원은 "광고 취급고의 꾸준한 증가와 4분기 전통적 성수기가 맞물려 2020년 최대 실적이 예상된다"라며 코로나19로 이연되었던 광고 물량의 회복으로 미디어렙 부문 성장이 긍정적이라고 평가했다. 여행, 숙박 등 코로나19의 영향을 크게 받았던 업종의 광고 물량이 7월부터 회복되고 있으며, 분기별 광고 취급고가 꾸준히 증가하고 있는 추세라고도 덧붙였다. 인크로스의 3분기 취급고는 약 834억원으로 3분기 기준 최대 취급고를 기록했다고 설명했다.

임상국 윤창배 연구원은 "문자마케팅 서비스인 티딜의 앱 플랫폼 출시로 본격적인 외형 확대가 기대된다"라며 "티딜은 빅데이터 기반 문자마케팅 서비스로 SK텔레콤 고객 데이터를 분석 후 적합한 광고상품을 송출하는 플랫폼이며, 11월 내 앱 출시가 예정되어 있다"라고 분석했다.

이어 "통상적으로 앱의 가장 큰 장점은 푸시 메시지 발송으로 문자 발송 대비 저렴하며 체류시간, 구매금액, 구매전환율이 상대적으로 높다"라며 "또한 광고 성과추적이 유리해 기존 대비 더욱 고도화된 타기팅 광고상품 송출이 가능하다"라고 전망했다.

마지막으로 리스크 요인으로는 전방산업 부진에 따른 보수적인 광고 집행 가능성과와 애드네트워크 사업의 실적 악화 지속 우려 등을 꼽았다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

{kind=link}

{kind=link}