이미지 확대보기

이미지 확대보기키움증권에 따르면 코로나 위기 이후 제조업 중심의 지방 경기 침체가 장기화될 수 있다는 우려로 지방은행지주의 주가 약세가 지속되고 있으나 시장의 우려는 과도한 것으로 평가된다. 3분기 실적 점검 결과 시장의 우려와 달리 2분기에 이어 3분기에도 비교적 양호한 실적을 달성할 것으로 기대했다.

키움증권 서영수 연구원은 “시장의 우려에도 대손비용률이 안정적 수준을 유지할 것”이라며 “정부의 정책적 지원에 힘입어 제조업의 부실화 가능성이 크게 줄어든데다 2분기 적극적 충당금 적립으로 추가 비용도 제한적일 것으로 예상한다”라고 예상했다.

이어 “지속된 마진 하락 추세도 어느 정도 일단락, 4분기부터 상승 반전할 것으로 예상된다”라며 “2분기 7bp 하락했던 순이자마진은 카드 부문을 제외할 경우 3분기 1~2bp 정도 하락에 그칠 것으로 예상되며, 과거와 달리 마진 관리를 적극적으로 추진, 신규 예대금리차 하락이 일단락됐다”라고 분석했다.

또 “증권, 캐피탈 등 비은행 부문에서 양호한 실적을 당분간 지속할 것으로 예측된다”라며 “IB 부문 실적 호조와 더불어 증시 환경 개선으로 인한 리테일 수익 증가가 주된 요인”이라고 설명했다.

서영수 연구원은 “지난 상반기 말 현재 동사의 보통주 자본비율은 표준등급법 기준으로 9.2%수준으로 내부등급법 변경 시 보통주 자본비율은 12% 내외로 상향, 충분한 배당여력을 확보할 것으로 예상한다”라며 “우리금융지주 기준 변경을 고려해 볼 때 연내 내부등급법 변경 가능성은 높다”라고 진단했다.

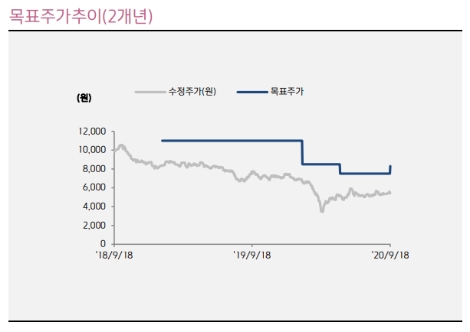

마지막으로 “시장의 우려 대비 개선되는 전반적 실적 요인 등을 고려해 수익추정을 상향, 목표주가를 8300원으로 소폭 상향한다”라며 “밸류에이션 상 절대적으로 저평가된 데다 보수적으로 보더라도 전년 수준에 근접한 배당금 유지가 가능할 것으로 판단, 이를 고려해 투자의견 매수를 유지한다”라고 분석을 마쳤다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}