[로이슈 심준보 기자] 유안타증권은 1일 천보(278280, 전일 종가 16만4400원)가 배터리 시장 성장과 주가가 동행할 것이라며 공격적인 생산 증설을 고려해 투자의견 매수, 목표주가 19만4000원으로 커버리지를 개시했다.

유안타증권에 따르면 천보는 전해질 첨가제 전문업체로 주력은 리튬염 첨가제인 LiFSI(F전해질), LiPO2F2(P전해질), LiDFOP(D전해질), LiBOB(B전해질) 등이다. 각 소재들은 일부 물성의 차이는 있으나, 모두 배터리 수명 개선, 출력 향상 등의 역할을 수행하며 기본 리튬염 소재인 LiPF6에 일부 첨가하는 형태로 사용된다는 점은 동일하다.

유안타증권 김광진 연구원은 “교체주기가 짧은 IT기기에서는 범용소재인 LiPF6만으로 충분한 성능 구현이 가능했으나, 교체주기가 상대적으로 긴 EV, ESS에서는 수명 연장을 위해 동사의 첨가제들이 필수적으로 필요하다”라며 “따라서 글로벌 중대형 배터리 시장 성장과 동행해 동사의 첨가제 수요도 증가할 수밖에 없다”라고 설명했다.

이어 “LiFSI의 경우 현재 12% 정도 비중만 첨가해 사용되고 있으나, 이론적으로 30%까지 첨가 가능한 것으로 파악된다”라며 “불과 2년사이 4% 수준에서 12%까지 적용 비율이 증가한 점을 감안하면 추가 증가할 가능성이 높다”라고 전했다.

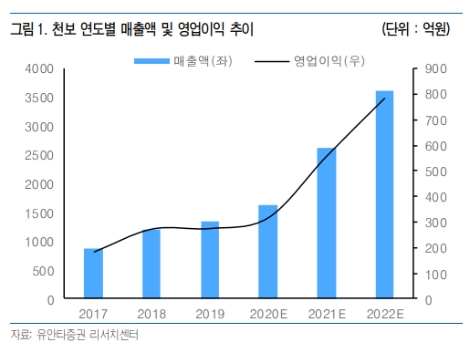

김광진 연구원은 “동사는 지난 7월 증설 계획 공시를 통해 현 1560톤/연 수준의 생산능력을 내년 4000톤/연, 22년 말까지 1만2000톤으로 확대할 계획”이라며 “공격적 증설 계획과 함께 동사의 매출은 올해 1630억원, 내년 2627억원, 2022년 3618억원으로 급성장할 전망”이라고 진단했다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

유안타증권에 따르면 천보는 전해질 첨가제 전문업체로 주력은 리튬염 첨가제인 LiFSI(F전해질), LiPO2F2(P전해질), LiDFOP(D전해질), LiBOB(B전해질) 등이다. 각 소재들은 일부 물성의 차이는 있으나, 모두 배터리 수명 개선, 출력 향상 등의 역할을 수행하며 기본 리튬염 소재인 LiPF6에 일부 첨가하는 형태로 사용된다는 점은 동일하다.

유안타증권 김광진 연구원은 “교체주기가 짧은 IT기기에서는 범용소재인 LiPF6만으로 충분한 성능 구현이 가능했으나, 교체주기가 상대적으로 긴 EV, ESS에서는 수명 연장을 위해 동사의 첨가제들이 필수적으로 필요하다”라며 “따라서 글로벌 중대형 배터리 시장 성장과 동행해 동사의 첨가제 수요도 증가할 수밖에 없다”라고 설명했다.

이어 “LiFSI의 경우 현재 12% 정도 비중만 첨가해 사용되고 있으나, 이론적으로 30%까지 첨가 가능한 것으로 파악된다”라며 “불과 2년사이 4% 수준에서 12%까지 적용 비율이 증가한 점을 감안하면 추가 증가할 가능성이 높다”라고 전했다.

김광진 연구원은 “동사는 지난 7월 증설 계획 공시를 통해 현 1560톤/연 수준의 생산능력을 내년 4000톤/연, 22년 말까지 1만2000톤으로 확대할 계획”이라며 “공격적 증설 계획과 함께 동사의 매출은 올해 1630억원, 내년 2627억원, 2022년 3618억원으로 급성장할 전망”이라고 진단했다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}