이미지 확대보기

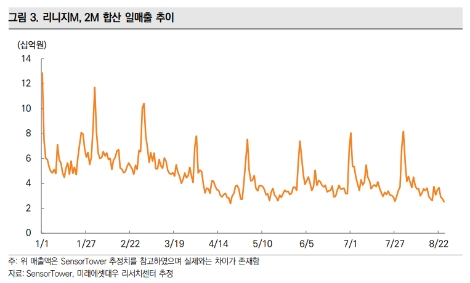

이미지 확대보기미래에셋대우에 따르면 엔씨소프트의 3분기 매출액과 영업이익은 전년대비 38%, 67% 증가한 5500억원과 2160억원으로 예상된다. 또 엔씨소프트의 최근 주가 하락은 리니지2M 일 매출액 감소에 기인한다며, 하지만 7월 3주년 업데이트 이후 리니지M 일매출액은 한 단계 레벨업했다고 분석했다. 리니지M과 2M의 일매출액 합산액은 3분기가 2분기를 소폭 상회할 것으로 예상했다.

2021년 출시 예정인 PC/콘솔 버전 TL(더 리니지)은 8/31~9/4 사내 베타테스트 이후 외부 베타테스트를 생략하고 오픈 베타(상용화)로 이어질 예정이다. 또 2분기 실적 발표에서 리니지2M의 연내 대만 진출을 확인했으며, 과거 리니지2는 국내 이상의성과를 해외에서 달성한 바 있다고도 덧붙였다.

미래에셋대우 김창권, 임희석 연구원은 “엔씨소프트가 직접 서비스 예정인 리니지2M 대만 현지 매출은 엔씨 실적에서 전체 인식될 전망”이라며 “블소2의 연내 출시 공식화와 4분기 리니지2M 대만 일매출액은 20억원, 블소2는 27억원으로 예상한다”라고 분석했다.

김창권, 임희석 연구원은 “글로벌 게임 업종은 온라인화, 이스포츠 중계 등으로 국가간 장벽을 넘어 단일 시장화가 이뤄지고 있는데, 엔씨는 미국 게임 대표기업, 특히 액티비전블리자드와 주가 동조화 흐름을 보이고 있다”라며 “2021년 차세대 콘솔 출시와 5G 보급 확대로 글로벌 클라우드 게임 시장 본격화를 예상한다”라고 내다봤다.

마지막으로 “리니지2M 부진이라는 악재 반영을 끝내고 ▲가시화되고 있는 신작 출시 모멘텀 ▲글로벌 게임 기업 주가 상승 ▲클라우드 게임 시장 기대감이 동사 주가에 반영될 전망”이라며 “글로벌 주요 게임기업 중 최고의 실적 모멘텀과 낮은 밸류에이션 지표를 기록 중인 상황이다”라고 분석을 마쳤다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

{kind=link}

{kind=link}