이미지 확대보기

이미지 확대보기한화투자증권에 따르면 레이는 치과용 디지털 영상 진단·치료 솔루션(3D 스캔, 디자인, 3D 프

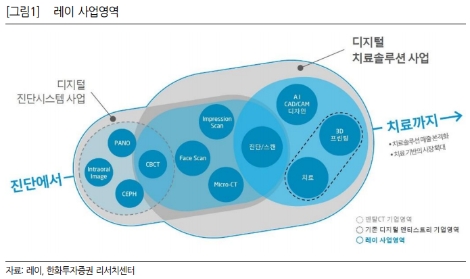

린팅 패키지) 사업을 영위하는 디지털 덴티스트리 기업이다. 2019년 기준매출액 비중은 제품별로 치료 솔루션 58%, 진단 시스템 42%, 지역별로는 중국 34%, 미국 22%, 유럽 10%, 기타 28%, 내수 6%다.

레이는 2017년 디지털 치료 솔루션 출시 이후 2019년까지 큰 폭의 매출액 증가세를 이어왔다(CAGR 40%). 그러나 코로나19로 인한 해외 락다운 영향에 따라 수출(매출액 비중 94%)이 급감하며 상반기 실적이 매출액 201억원(-36% 이하 yoy), 영업이익 –16억원(적전)으로 부진했다고 한화투자증권은 설명했다.

한화투자증권은 3분기부터 수출 회복을 통한 실적 턴어라운드를 예상하며 그 근거로 ▲6월 이후 빠르게 매출액이 증가 중인 중국(3Q 86억원, 4Q 104억원예상) ▲9월부터 정상화가 예상되는 미국(이연 수요 및 성수기 고려시 4Q 성장 재개 가능)과 일본 ▲4분기 유럽 회복 기대 등을 꼽았다.

한화투자증권 김동하 연구원은 “레이가 올해 7월 시작한 신사업(덴탈 마스크)은 사업 초기 통상 발생하는 생산관리 이슈와 포장 Capa 부족에 따른 병목 현상 등으로 램프업 속도가 아직 더디나 9월부터는 포장 Capa가 증설되며 본격적인 생산 확대와 영업활동 전개가 예상돼 전사 실적 개선에 기여할 것”이라며 “상반기 실적 부진에도 하반기 실적 개선으로 전년 대비 소폭 이익 증가가 가능해 보인다”라고 예상했다.

한화투자증권은 레이의 올해 실적이 매출액 995억원(+36%), 영업이익 133억원(+3%)을 거둘 것으로 추정했다. 2021년은 Capa 증설(1000억원→3000억원)과 투명교정 사업, 타 사 ODM 생산 등으로 고성장 추세 회복을 예상했다.

김동하 연구원은 “주가가 2분기 실적 부진, 방역 관련 신사업 기대 선반영 여파 등으로 약세를 보이고 있으나 하반기 실적 턴어라운드와 신사업 본격화, 메가 트렌드인 디지털 덴티스트리 시장 내 선도적 진출과 신규 어플리케이션(투명교정 등) 성장성을 고려 시 매수 관점이 유효해 보인다”라고 진단했다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

{kind=link}

{kind=link}