이미지 확대보기

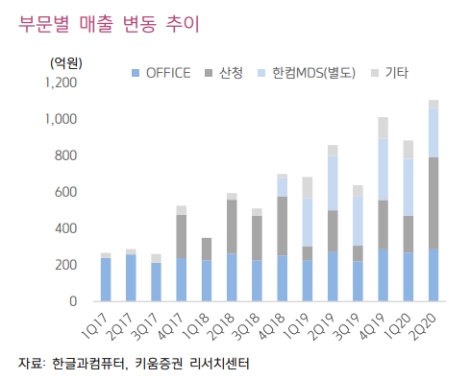

이미지 확대보기키움증권에 따르면 한글과컴퓨터의 상반기 실적의 호조에는 여러 요인이 존재했지만 라이프케어의 마스크판매량이 2800만장(1분기 900만장, 2분기 1900만장)으로 크게 증가한 것이 가장 큰 요인이었다. 더불어 방역복 판매량도 2분기에 40만장으로 확대되면서 라이프케어의 매출이 2분기에 전년 동기 대비 +120% 성장하는 모습을 나타냈다.

하반기에도 이러한 판매량 증가세가 유지될 것으로 키움증권은 전망했다. 마스크 ASP가상반기 1000원에서 하반기 700~800원 수준까지 감소하겠지만 판매량 증가가 이를 상쇄하고도 넘어선다는 것. 현재도 월 900만장 수준인 최대생산량에 가깝게 생산하고 있다. 판매처도 수출물량이 50%까지 허용되고 있기 때문에 재유행이 우려되는 현시점에서는 늘어난 생산량을 충분히 감당할수 있을 것으로 판단했다. 더불어 생산라인이 10월부터 추가 가동되기 때문에 4분기에는 생산가능 물량이 3배 이상 늘어난다고 설명했다.

키움증권 김학준 연구원은 “방역복도 생산물량이 지속적으로 확대되는 가운데 방역복 ASP는 상반기와 비슷한 수준인 1만3000원에 유지되고 있다는 점도 긍정적이다”라며 “결국 백신이 출시되면서 글로벌 마스크 수요가 급감하지 않는 한 라이프케어의 실적 호조세는 지속적으로 이어질 것”이라고 예측했다.

김학준 연구원은 “한컴오피스의 경우 해외매출은 해외 판매대행 업체들이 코로나19로 부진함에 따라 기대에 크게 못 미친 만큼 올해는 큰 폭의 매출성장은 어려울 것”이라며 “다만, 우리가 봐야할 것은 클라우드 향 매출로 현재 한컴오피스는 국내에서 KT와의 제휴를 통해 대비하고 있는데 내년 공공부문 클라우드 공급이 확대될 것으로 전망되기에 관련된 매출의 발생을 기대할 수 있을 것”이라고 설명했다.

김 연구원은 “마스크 수요는 코로나19의 재유행으로 상당기간 유지될 것으로 내년 상반기에백신이 나온다 하더라도 전세계 인구의 예방은 시일이 필요하기에 마스크 판매량은 일정수준을 유지할 것으로 판단된다”라며 “더불어 마스크 판매량이 감소하더라도 한컴오피스의 성장이 이를 상쇄할 것으로 기대된다”라고 분석을 마쳤다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}