이미지 확대보기

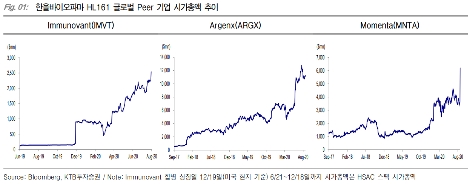

이미지 확대보기KTB투자증권에 따르면 업종지수와 글로벌 Peer 주가 신고가 경신에도 동사 주가는 YTD -21%로 크게 엇갈리는 행보를 보이고 있다. HL036 3-1상 Topline 결과와 모기업 ITC 소송 관련 부정적 이슈로 치부하기에는 지나치게 비이성적 흐름이라고 분석했다. Immunovant MG 2a상 Topline 데이터 3Q말~ 4Q초, WAIHA 2a와 TED 2b Topline은 각각 연말과 내년상반기 발표 계획이며 긍정적 데이터 발표 시 경쟁사와의 시가총액 괴리 크게 축소될 것으로 예상했다.

YTD 수익률은 Immunovant(시총 $2.5B) +96%, Peer인 Argenx($11.2B) +48%, Momenta($6.2B) +164%로 코로나19 환경에서도 Anti-FcRn Pipeline에 대한 높은시장 기대감 반영하며 3개사 모두 신고가를 기록했다. 약물 기전은 상이하나 TED 적응증 경쟁 상업화약물 Tepezza 보유 기업 Horizon($16.4B)도 YTD 수익률 +141%로 신고가 경신 중이라고 설명했다.

또 J&J Momenta를 $6.5B에 M&A하기로 결정했는데, 인수가격은 주당 52.5달러로 전일 종가기준 70% 프리미엄이 적용됐다. Anti-FcRn 시장에 빅파마 진입은 성장성이 확대되고 있음을 방증한다고 KTB투자증권은 설명했다.

KTB투자증권 이혜린, 강하영 연구원은 “해당 시장 내 경쟁력이 뚜렷해 보이지 않는 임상 파이프라인이 높은 프리미엄에 거래된 점에 주목해야 한다”라며 “EvaluatePharma 최근 전망 자료에서 Anti-FcRn 첫 상업화 약물이 될 Argenx의 Efgartigimod 신약가치(NPV)를 $5.7B로 평가(26년 추정매출 $2B)한 바 있다”라고 전했다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

{kind=link}

{kind=link}