이미지 확대보기

이미지 확대보기대신증권에 따르면 키움증권은 2분기 연결 기준 지배주주 순이익 2199억원(QoQ +2227%, YoY +296%)을 기록했다. 이는 당사 추정치인 1154억원을 90.6%, 시장의 컨센서스 1715억원을 28.2% 상회하는 어닝서프라이즈로 분기로는 역대 최고 실적을 경신했다.

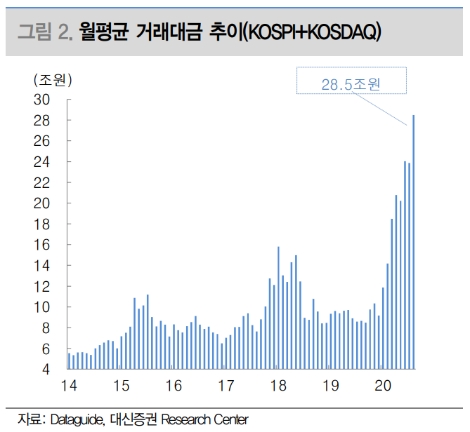

대신증권은 실적 호조의 원인으로 거래대금 급증과 PI부문 흑자 전환을 꼽았다. 당 분기 브로커리지 수수료수익은 1764억원으로 역대 최대를 기록했으며, 전 분기 대비 25.5% 증가한 것으로 나타났다. 특히 해외주식 약정이 당 분기 5.9조원을 기록하며 전 분기 3.2조원 대비84.4% 증가해 브로커리지 수수료 수익에 154억원을 기여했다. 동사의 개인 주식시장 점유율은 3분기만에 다시 30%대를 달성했다.

대신증권 박혜진 연구원은 “전 분기 코로나19 영향으로 글로벌 지수가 폭락하면서 PI부문은 1200억원의 적자를 기록하였으나 당 분기 글로벌 지수가 대부분 회복되며 954억원의 영업수지를 기록했다”라며 “이와 더불어 기타영업이익으로 계상되는 펀드와 투자조합의 수익도 전 분기 -338억원에서 당분기 30억원으로 흑자 전환해 1분기 -1194억원을 기록한 상품운용수익이 당 분기 1819억원으로 큰 폭의 개선을 기록했다”라고 설명했다. 다만 지난 4분기부터 300억원 이상의 수수료 수익을 유지하던 IB부문은 대체투자 및 PF부문의 신규사업 감소 영향으로 전 분기 대비 –25.1% 감소한 244억원을 기록했다고 덧붙였다.

박혜진 연구원은 “지난 6월 프리뷰에서 동사의 2분기 실적이 크게 개선될 것으로 예상하고 연간 추정과 목표주가를 각각 30.3%, 23.4% 상향한 바 있으나 당 분기 동사의 순이익은 우리의 추정을 크게 상회하였고, 3분기 거래대금이 연일 20조원을 상회하는 만큼 올해 연간이익을 4525억원으로 56.1% 상향하고, 목표주가를 130,000원으로 30% 상향한다”라고 분석했다.

이어 “동사의 2020년 브로커리지 수수료수익은 6300억원에 육박할 예정으로 이는 전년 대비 +111% 증가하는 수준”이라며 “하반기 IB와 상품운용수익의 개선여부는 의문이나, 넘치는 유동성으로 브로커리지 수수료 수익이 실적 하방을 지지할 것”이라고 전망했다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

{kind=link}

{kind=link}