이미지 확대보기

이미지 확대보기현대차증권에 따르면 기업은행의 2분기 순이익은 3166억원으로 컨센서스 3527억원을 하회했다. 이는 예상보다 큰 경기변동대비 선제적 충당금(1612억원)이 주 요인으로 파악됐다.

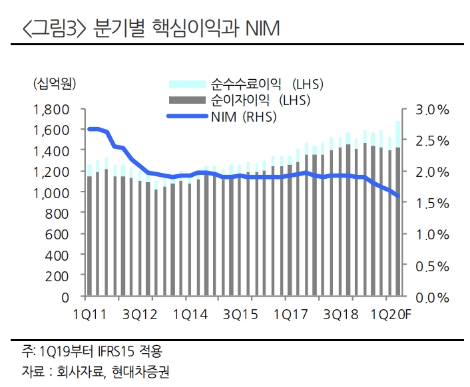

분기 중 NIM 낙폭은 9bps로 전 분기 대비로는 상대적으로 크게 나타났으나 높은 대출성장(+5.4% QoQ, +10.1% YoY)으로 만회하며 이자이익은 전분기대비 1.4% 증가했다. 현대차증권은 코로나19 관련 추가 충당금 전입으로 2분기 대손비용률은 61bps로 상승했는데, 이를 제외 시 47bps로 전년동기대비 10bps 낮은 수준을 기록했다며 신규부실채권비율 82bps를 비롯해 NPL, 연체율 등 주요 건전성지표들도 하향 안정세여서 긍정적인 상황이라고 분석했다.

이어 정책자금은 대부분 담보/보증 대출로 이뤄질 전망이어서 신용위험은 크지 않다고 판단했다. 배당성향은 예년 수준 유지가 예상돼 올해 배당수익률은 7.4%로 매력적이라고 덧붙였다.

현대차증권 김진상, 김현기 연구원은 “분기 중 NIM 하락의 주 요인은 시장금리 하락에 따른 예대 Spread 축소와 초저금리대출 확대 영향, 핵심예금 증가 등”이라며 “비이자이익은 전분기대비 84% 증가하며 큰 폭 신장을 거뒀는데, 캐피탈과 증권 자회사의 2분기 호조가 주효했다”라고 설명했다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

{kind=link}

{kind=link}