이미지 확대보기

이미지 확대보기유안타증권에 따르면 와이엠씨는 디스플레이 공정 소재/부품 전문 업체로 Metal 증착(TFT 전극 형성 및 배선)시 사용되는 Sputter용 Target(Cu, Al, Ti 등) 및 Backing Plate가 주력인 업체다. 2016년부터 삼성디스플레이의 L5, L6 5G LCD 라인 이설 작업을 담당하며 디스플레이 설비 이설 사업에 신규 진출했다. 디스플레이 설비 이설 레퍼런스를 보유한 국내 유일의 업체로, 그 외 자회사 와이컴(지분 48%)을 통해 티씨케이의 SiC Ring 재생 사업을 영위중이다.

유안타증권 김광진 연구원은 “주력 고객사 삼성디스플레이의 LCD 사업 철수 계획에 따라 대규모 수주 모멘텀이 발생했다”라며 “특히, 동사는 설비 이설 경험이 있는 국내 유일의 업체인 만큼 동사가 제외될 가능성은 제한적일 것으로 판단한다”라고 설명했다.

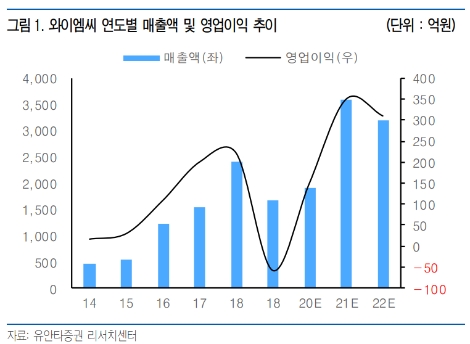

이어 “이번 L8 설비 매각에 따른 예상 수주 규모는 과거 L5, L6 5G LCD 라인 이설 사례를 통해 간접 추정이 가능하다”라며 “L8 설비들은 8.5G 장비로 5G 대비 Glass 원장 면적만 2.8배 넓다는 점을 감안하면 수주 규모는 7000~8000억원 수준의 규모일 것”이라고 추정했다. 이어 납기까지 약 3년 소요되는 점을 고려하면 이번 L8 수주만으로 연간 2000~3000억원의 매출 체력이 생기는 것이라고 분석했다.

김광진 연구원은 “L8라인 이설 작업에 대한 매출 인식은 내년부터 본격화될 수 있을 것으로 판단한다”라며 “8000억원 수준의 수주와 3년 납기를 가정한 내년 예상실적은 매출액 3600억원(+89.5%, YoY), 영업이익 350억원(+133.3%, YoY) 수준으로 L7-2라인 매각 가능성은 추가 Upside 요인”이라고 예상했다.

마지막으로 “과거 L5와 L6 수주로 성장 사이클에 진입하던 2017년 동사의 12M Fwd P/E가 20배 수준까지 확장되었던 점을 감안하면 내년 실적 기준 7.8X에 불과한 현 주가는 현저한 저평가 구간”이라고 진단했다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

{kind=link}

{kind=link}