이미지 확대보기

이미지 확대보기유안타증권에 따르면 인선이엔티의 2분기 예상 실적은 매출액 499억원(+9.1% YoY, -3.1% QoQ), 영업이익 105억원(+77.6% YoY, -15.2% QoQ), 지배순이익 74억원(+116.8% YoY, -24.7% QoQ)으로 전년동기대비 견조한 외형성장 유지 및 수익성 향상이 예상되지만 1Q20 실적 대비 다소 부진할 것으로 판단된다.

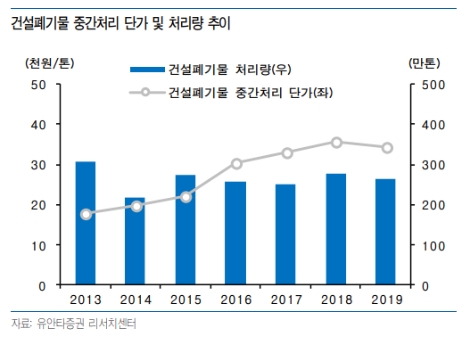

사업부문별로 보면 전체 매출의 약 76%를 차지하는 건설폐기물 사업과 자회사 인선모터스의 자동차재활용 사업이 코로나-19 영향으로 전년동기대비 각각 5.8%, 25.2% 역성장할 것으로예상했다. 다만 작년 2분기에 매출액 12억원을 기록했던 매립 사업이 이번 분기에는 118억원을 기록함에 따라 YoY 실적 성장세는 유지될 것으로 기대했다.

유안타증권 강동근 연구원은 “작년에 개시한 매립 사업 실적이 올해 온기로 반영됨에 따라 안정적인 외형 성장 및 수익성 향상에 기여할 것으로 전망한다”라며 “작년 2분기말부터 실적에 반영되기 시작한 매립 사업 매출액은 2분기 12억원을 시작으로 3분기에 72억원, 4분기 95억원, 그리고 올 1분기 110억원을 기록하며 꾸준히 증가하고 있다”라고 설명했다.

이어 “매립 사업이 분기별 실적 성장을 기록하는 이유는 매립 단가와매립 처리량이 꾸준히 증가했기 때문”이라며 “매립 처리량의 경우 사업 영속성을 위해 적정 수준에서 유지될 것으로 판단되지만 매립처리 단가는 국내 폐기물 매립처리 수급 불균형 영향으로 지속적인 상승 흐름을 보일 것”이라고 예상했다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

{kind=link}

{kind=link}