이미지 확대보기

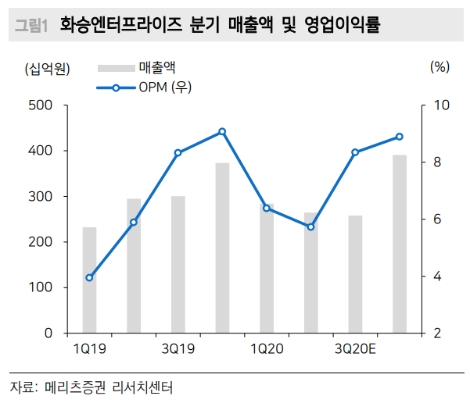

이미지 확대보기메리츠증권에 따르면 화승엔터프라이즈는 2분기 매출액 2646억원(-10.3% YoY), 영업이익 151억원(-12.8% YoY), 순이익 64억원(-51.9% YoY)을 기록할 전망이다. 전방 판매 급감으로 수주 물량 확보에 차질이 있었을 것으로 판단했다.

메리츠증권 하누리, 정은수 연구원은 “고객사 판매 부진에 따라 화승엔터프라이즈의 단기 수주 감소는 불가피하다”라며 매출액은 2분기와 3분기 각각 -10.3%, -14.1% 감소하다 4분기 +4.1%로 성장 전환할 것으로 예상했다. 특히 아디다스가 3분기 중 회복할 것으로 추정했다(평균 리드타임 1개 분기 적용).

하누리, 정은수 연구원은 “1분기 아디다스 매출은 전년동기대비 -21.6% 줄어들며 역대 최대 역신장 폭을 기록했다”라며 “글로벌 록다운 영향으로 2분기도 정상 영업이 불가능한 상황으로, 지난 실적 발표에서 2분기 매출액이 -40.0% YoY 급감할 것을 언급하기도 했다”라고 설명했다.

이어 “코로나로 인한 전방 부진이 후방 사업자로 확산된 영향으로 단기 실적에 대한 눈높이를 낮출 필요가 있다”라며 “아디다스 그룹이 보유 재고를 소진하는 데에 주력하면서, 기존 수주 분의 선적과 추가 주문 확보 모두 쉽지 않은 상황”이라고 진단했다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}