이미지 확대보기

이미지 확대보기KTB투자증권에 따르면 한국전력은 2분기 연결기준 매출액 12.8조원(YoY -1%), 영업이익 224십억원(YoY 흑자전환), 순이익 –122십억원(YoY 적자지속)이 예상된다. 3분기엔 연결기준 매출액 16조원(YoY -2%), 영업이익 2조 449십억원(YoY +98%), 순이익 1조 408십억원(YoY 484%)을 예상했다.

올해 실적으론 연결기준 매출액 58.8조원(YoY -0.6%), 영업이익 4조원(YoY 흑자전환), 순이익 1.7조원(YoY 흑자전환)을 예상했다.

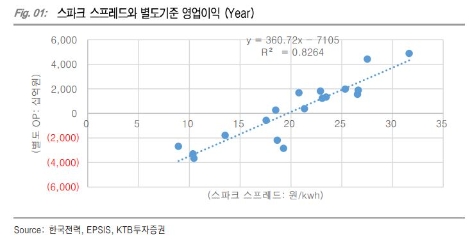

KTB투자증권은 한국전력의 올해 EPS 추정치를 25% 상향조정했다. LNG 가격과 원전 이용률이 상향요인이며 배당은 스파크 스프레드를 추종하는 별도 실적 기준인데, 2015~6년에 이어 2020년이 최대 실적이 될 것으로 예상했다.

KTB투자증권 신지윤 연구원은 “다만 정책이 컨빅션 buy를 가로막는 요인”이라며 “요금제 개편을 미루고, 석탄발전에 clear하지 않은 스탠스는 궁극적으로는 문제를 키우는 격”이라고 밝혔다.

신지윤 연구원은 “SMP가 6월에 이어 7월에도 kwh당 70원 내외에 형성되며 5월 75.38원에서 전력수요가 올라가는 6~7월에 오히려 하락했다”라며 “지난해 5~7월은 79원대에 형성된 바 있다”라고 전했다.

이어 “원전 이용률이 양호하고 LNG 가격도 약세인데, 이런 흐름은 하반기에 더 강화될 전망”이라며 “원전이용률은 2~3분기엔 70%후반, 4분기엔 90% 이상으로 추정하며, LNG 투입가격은 3월 유가하락이 반영되는 8월 전후로 추가 하락을 예상한다”라고 말했다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

{kind=link}

{kind=link}