이미지 확대보기

이미지 확대보기한화투자증권에 따르면 1분기에 매출액 529억원(-59.5% q-q, +7.5% y-y), 영업적자 25억 원(적자전환 q-q, 적자지속 y-y)을 기록했다. 코로나19 확산으로 인해 고객사 투자가 부진했음에도 불구하고 외형성장을 기록할 수 있었던 배경은 ▲지속적으로 증가하고 있는 유지보수 매출액과 ▲4Q19에 지연된 프로젝트의 매출인식 등으로 추정했다.

한화투자증권은 에스넷이 2분기에도 코로나19의 부정적 영향을 받으면서 매출액 651억원(+23.1% q-q, +2.2% y-y)을 기록할 것으로 예상했다. 매출액 증가에 기여하는 주요인은 ▲고객사의 반도체 설비투자(평택, 시안 등) 관련 매출과 ▲언택트/비대면 서비스 환경 구축과 관련된 매출(화상회의, 원격 조종 등) 등의 부분인식으로 예상했다.

하반기에는 이와 관련된 매출액이 본격적으로 반영되고, 금융/공공기관 등의 신규프로젝트가 진행되면서 연속적인 q-q 실적 성장을 전망했다.

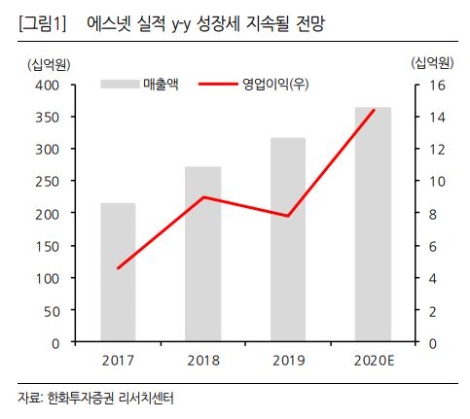

한화투자증권은 에스넷의 2020년 주요 실적성장 요소로 ▲지속적인 고객사 반도체 설비투자 ▲금융권 네트워크 고도화 ▲통신/IoT 인프라 투자를 예상했다. 주요 부문별 매출액은 반도체 설비투자 프로젝트 1403억원(+14.9% y-y), 금융권 인프라 1100억원(+14.1% y-y), 공공기관/기타 인프라 730억원(+10.6% y-y), 통신/IoT 180억원(+75.5% y-y)으로 예상하며 올해 전사실적은 매출액 3633억원(+14.7% y-y), 영업이익 144억원(+84.2% y-y)으로 추정했다.

한화투자증권 최준영 연구원은 “에스넷의 하향조정된 올해 예상실적 추정치와 목표 PER 배수를 적용해 목표주가를 8400원으로 하향한다”라며 “현 주가는 2020년 예상 PER 기준 8.7배로 밸류에이션 매력이 높은 수준”이라고 진단했다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}