이미지 확대보기

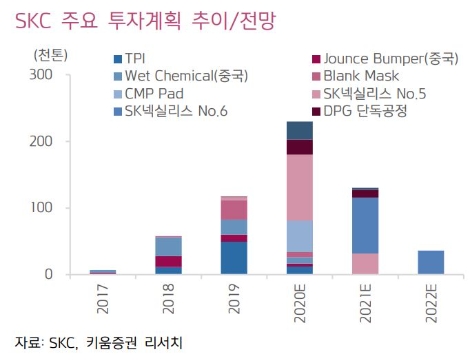

이미지 확대보기키움증권에 따르면 SKC의 올해 투자금액(유지보수 제외)은 약 2300억원으로 작년 대비 96.0% 증가할 전망이다. SK넥실리스의 No.5 증설 투자비가 가장 크게 사용될 전망이나, 대부분 사업의 포트폴리오 개편 등에도 큰 투자가 집행될 것으로 내다봤다. 특히 올해 투명 PI필름, 중국 Jounce Bumper/Wet Chemical, Blank Mask, CMP Pad 등의 신증설이 마무리되며 수년간 진행하였던 BM Change 효과가 올해 하반기부터 내년에 본격적으로 발생할 것으로 전망했다.

한편 동사는 빠르게 성장하는 동박 시장 선점을 위하여, 9천톤 규모의 No.6 동박 공장을 건설할 계획이라고 키움증권은 설명했다. 이에 2022년 1분기 동사의 동박 생산능력은 5.2만톤으로 증가할 것으로 예상했다. 또한 동사는 약 250여개의 세계 특허 보유 등세계 상위의 동박 공정기술을 확보하고 있고, 2022년까지 전지박/FCCL 관련중장기 공급계약 체결로 안정적인 수요처도 확보하고 있는 것으로 판단했다.

키움증권 이동욱 연구원은 “SKC 내년 6월까지 화학부문 포트폴리오 개선을 위해 약 350억원을 투자하며 PG 3.5만톤을 증설할 계획”이라며 “이번에 증설하는 PG는 고순도 DPG만 단독으로 생산 가능한 공정을 사용해 구축하게 되면 세계 최초의 DPG 단독 공정 플랜트가 된다”라고 분석했다.

이어 “SKC의 올해 2분기 영업이익은 482억원으로 시장 기대치에 부합할 전망으로 코로나19로 인한 동박 실적 둔화에도 불구하고, 전 분기 발생하였던 화학(인건비)/Mobility 소재(파업) 등 일회성 비용 관련 기저효과가 나타날 전망이고, 화학부문은 Hygiene/Personal Care향 고부가 PG 판매가 확대될 것으로 예상되며, 주요 원재료(TPA/MEG) 가격 하락에 따른 Industry 소재부문 제조 원가 감소가 전망되기 때문”이라고 설명했다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

{kind=link}

{kind=link}