이미지 확대보기

이미지 확대보기NH투자증권에 따르면 KH바텍의 올해 실적은 당사 및 시장 기대치 하회할 전망이다. 실적 하회의 주된 원인은 코로나19 영향으로 고객사 스마트폰 출하량이 전반적으로 둔화되기 때문이다. 허나 하반기 신형 폴더블 스마트폰 출시에 힘입어 2분기 실적을 바닥으로 하반기 실적 회복 가능할 것으로 예상했다.

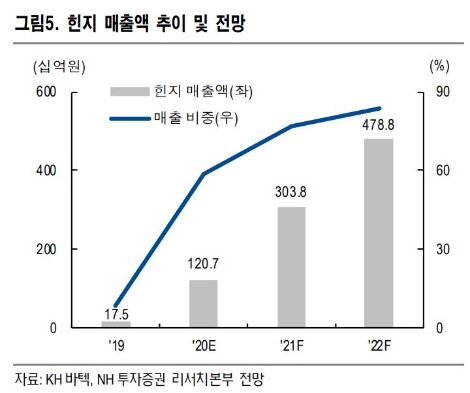

NH투자증권 이규하, 이선정 연구원은 “KH바텍의 실적 확대는 2021년에 가능할 것으로 예상한다”라며 “전년비 이익 확대의 주된 배경은 마진율이 상대적으로 높은 힌지 매출액이 고객사의 폴더블 스마트폰 출하량 확대로 크게 증가(+151.6% y-y)하기 때문으로, 추가적으로 메탈케이스도 중저가 뿐 아니라 플래그십까지 확대될 가능성 높아 긍정적”이라고 분석했다.

이어 “밸류에이션 기준 시점을 2020년에서 2021년으로 변경하고, 밸류에이션 방식을 기존 PBR 방식에서 PER 방식(Target PER 17.5배)으로 변경하며 목표주가를 상향한다”라며 “밸류에이션 기준 시점을 비정상적인 코로나19 영향을 최소화하고 고객사의 폴더블 스마트폰 출하량이 본격적으로 확대되는 2021년으로 변경한 것으로, 또한 밸류에이션 방식도 높아진 이익 가시성 및 실적 증가세를 반영하기 위해 기존 PBR 방식에서 PER 방식으로 변경했다”라고 설명했다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

{kind=link}

{kind=link}