이미지 확대보기

이미지 확대보기유안타증권에 따르면 한양증권의 1분기 이익은 91억원으로 당사 추정치 67억원을 상회했다. 이는 IB 수수료 급증과 트레이딩 및 상품손익 방어에 기인하는데, IB수수료 호조는 PF 채무보증 잔액이 감소한 것으로 볼 때 셀다운이 크게 증가했기 때문인 것으로 판단했다. 다만 3월 이후 코로나19로 인해 신규 PF가 어려워진 가운데 거래대금은 높은 수준이 유지되고 있기 때문에 2분기에는 브로커리지의 비중이 더 늘어날 것으로 전망했다.

트레이딩 및 상품손익은 증시 하락에도 불구 전분기와 유사한 실적을 보였는데, 작년에 확충

한 PI 인력들이 우수한 성과를 냈다고 판단했다.

순수수료이익은 IB수수료 호조로 추정치를 상회했다. IB수수료는 전분기대비 24.0% 증가하며 사상 최대 수치를 기록했다. 그러나 PF 채무보증 잔액은 전분기대비 30.7% 감소하여 자본대비 비중은 34.9%(-15.7%pt)까지 하락했다. 이는 1~2월 중 셀다운 호조에도 불구하고 3월에 신규 PF가 어려워짐에 따른 것으로, 위탁매매 및 자산관리 수수료도 개인 고객 증가 영향으로 양호하다고 유안타증권은 설명했다.

이자손익은 매입대출채권 증가로 추정치를 상회했다. 매입대출채권은 대출금과 마찬가지로 PF 대출로 볼 수 있는데, 리테일 신용공여는 크게 증가하지 않았던 것으로 파악했다.

트레이딩 및 상품손익은 증시 급락에도 불구하고 전분기에 준하는 양호한 실적을 시현했다. PI 부문 실적이 양호했기 때문인데, 유안타증권은 앞으로도 꾸준히 좋은 성적을 내는 것이 중요하다고 언급했다.

유안타증권 정태준 연구원은 “2분기 이후로는 1분기에 못 미치는 실적을 예상하는데, 1분기에는 연초 IB 호조와 3월 브로커리지 호조 등 전 부문의 실적이 개선되었기 때문”이라며 “3월 이후 현재까지 조달금리 상승과 실사 중단으로 인해 신규 PF는 둔화된 것으로 추정한다”라고 설명했다.

다만 “5월까지도 거래대금이 양호했고 증시도 빠르게 반등하여 운용에 유리한 환경이라는 점을 볼 때 전년동기 수준의 이익은 달성할 수 있을 전망”이라며 “하반기는 증시 안정화에 따른 거래대금 및 운용 성과 감소를 예상하기 때문에 PF 잔액 회복에도 이익은 상반기 대비 낮을 전망”이라고 전했다.

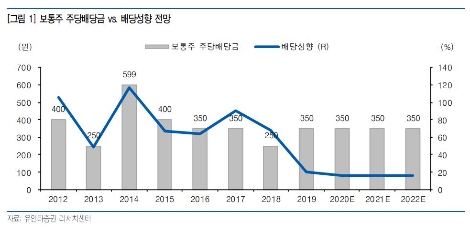

배당에 대해선 정태준 연구원은 “당사는 지난 1월 자료에서 2019년 주당배당금을 1400원으로 추정한 바 있으나 실제로는 이를 크게 하회하는 350원이 지급됐다”라며 “증익 여부와 관계 없이 향후 DPS도 현재 수준에서 크게 변하지 않을 것으로 예상한다”라고 진단했다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

{kind=link}

{kind=link}