이미지 확대보기

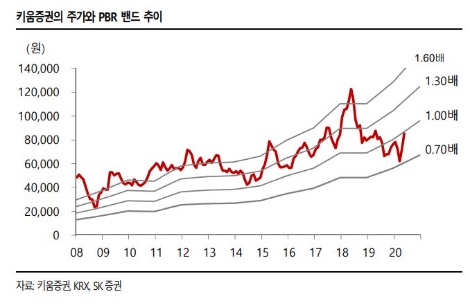

이미지 확대보기SK증권에 따르면 키움증권의 1분기 실적(지배주주순이익 94억원) 부진의 주원인은 증권운용부문의 적자(-1200억원)때문인데, 4~5월의 증시 반등으로 2분기에는 실적 회복이 예상된다. 그리고 개인신규계좌의 급증 및 거래대금 증가의 수혜가 가장 큰 증권주로 꼽았다. 다만 주가가 저점대비(3/19) 최대 73% 상승하는 과정에서 이러한 단기 호재는 대부분 반영되었다고 파악했다.

SK증권 구경회 연구원은 “키움증권에 대한 금융 애널리스트들의 투자의견은 대부분 긍정적인데, 주로 브로커리지 실적 개선과 2분기 실적 반등을 매수 추천 근거로 들고 있다”라며 “SK 증권 리서치센터는 장기적으로 증권사 브로커리지 시장이 저성장할 것으로 보고 있어, 브로커리지의 대표주인 키움증권에 대해 시장 컨센서스와는 다른 투자의견을 제시하고 있다”라고 설명했다.

구경회 연구원은 “올해는 금융환경의 급변이 예상되기 때문에, 당분간 증권주의 투자 매력이 크지 않다”라며 “증권운용실적이 1분기에 부진했다가 2분기에 개선되는 것은 주가 상승 모멘텀으로 보지 않는다”라고 전했다.

마지막으로 “거래대금의 증가도 일시적일 수 있어, 증권사 브로커리지 비즈니스에 대해 과도한 기대를 할 필요는 없다고 본다”라고 분석을 마쳤다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

{kind=link}

{kind=link}