이미지 확대보기

이미지 확대보기DB금투에 따르면 현대홈쇼핑의 연결기준 취급고는 전년 동기 대비 2.8% 증가한 1조2544억원, 매출액은 0.9% 증가한 5326억원을 기록했다. 영업이익은 홈쇼핑 부문의 기고효과(부가세 환급 +58억원)에 따른 감익으로 14.0% 감소한 289억원을 기록했다.

DB금투 차재헌 연구원은 “연결 기준 매출액은 홈쇼핑 취급고 감소와 L&C 매출 정체로 당사 추정치를 3.1% 하회했다”라며 “영업이익은 당사 추정치와 컨센서스를 각각 11.3%, 10.5% 하회했으나 부가세 환급 요인을 제외할 경우 4.0%가량 증익이다”라고 설명했다.

이어 “호주 홈쇼핑 사업의 적자가 확대됐지만, 렌탈케어와 L&C의 경우 예상보다 적자폭이 축소되고 있다는 점은 긍정적”이라며 “일회성 요인이 축소되고 자회사 합산 적자폭이 소폭이지만 축소되면서 향후 예상 수준의 안정적 분기 실적 시현이 가능할 것으로 추정한다”라고 전했다.

차재헌 연구원은 “1분기 홈쇼핑 부문의 영업이익은 예상치를 하회했지만 자회사 적자 축소 등을 감안시 연간 실적 추정치 변동폭이 크지 않을 것으로 판단한다”라며 “향후 분기별 실적 흐름은 전년대비 크게 개선되기 어려워 보이지만 안정적인 흐름은 유지될 것”이라고 예상했다.

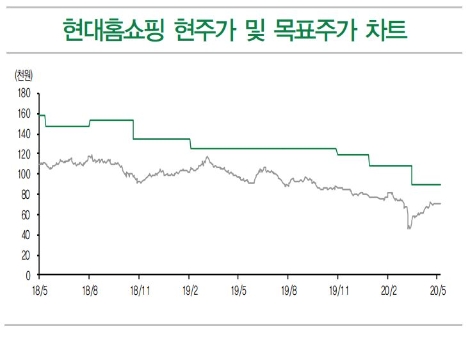

그는 “새로 편입된 자회사들의 적자가 아쉽지만 낮은 Valuation 수준을 고려하여 기존 목표주가와 투자의견 매수를 유지한다”라고 분석을 마쳤다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

{kind=link}

{kind=link}