이미지 확대보기

이미지 확대보기키움증권에 따르면 하나투어는 1분기 매출액 1108억원(전년 동기 대비 -50.3%), 순손실 349억원(적자전환)을 기록하며 시장 기대치를 하회했다. 패키지 ASP가 1063천원으로 증가하였지만, 패키지 송객수가 전년동기대비 75% 감소한 238.8천명에 머무르며 별도 매출액이 전년동기 대비 60% 하락한

589억원에 그쳐 별도 영업손실도 203억원을 기록할 것으로 추정했다.

키움증권 이남수 연구원은 "코로나19에 따른 비용감소 노력이 동반되었지만 매출 감소폭보다 적어 연결과 별도 영업손실 확대를 키운 것으로 판단한다"라며 "1분기 순출국자가 3387.9천명으로 감소한 것이 주된 요인으로 판단되며, 출국자가 회복되지 않을 경우 당분간 영업손실은 불가피할 것"이라고 내다봤다.

이어 "본업 정체는 항공권 노선 재개 후 2~3개월 후부터 해소될 것"이라며 "3월부터 발표한 예약율 수치가 -90%를 넘는 것으로 나타나며, 전년 한-일 무역분쟁으로 인한 기저효과를 누리기 힘든 상황으로 확대되었다"라고 설명했다.

또 "국내 코로나19 상황이 호전되어 해외여행에 대한 수요 확대가 이루어질 수 있는 분위기가 형성되었으나, 2019년 월평균 44천편에 달하는 항공편수가 3월 10.5천편으로 줄어들고 주요 여행국인 일본과 중국에 대한 항공 노선 재개에 따른 수요 회복이 기대하기 어려운 상황이라 매출 회복은 더딜 것으로 보인다"라며 "전체 노선 중 45%를 담당하던 일본과 중국 노선의 하늘길이 다시 재개된 후, 해외여행에 대한 심리적 거리감이 해소되는 2~3개월 후부터 본업 정체가 해소될 것으로 예상한다"라고 예상했다.

이남수 연구원은 "올해 순출국자는 전년대비 58% 감소한 1만1130천명으로 추정한다"라며 "이에 따라 해외여행 수요 감소는 불가피할 것으로 판단해 올해에는 연결 매출액 4087억원(전년 동기 대비 -46.4%), 영업손실 812억원(적자전환)을 기록할 것"이라고 전망했다.

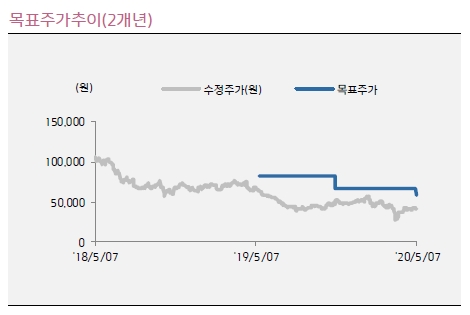

이 연구원은 "해외여행에 대한 수요가 초기보다 후반으로 갈수록 회복의 속도가 빨라지고, 면세점 등 부실 사업 정리가 진행되면 2021년의 매출액과 영업이익의 개선폭은 견조할 것으로 판단하여 투자의견 매수는 유지하고, 2021E 지배주주분순이익 EPS을 적용하여 목표주가는 5만9000원으로 제시한다"라고 진단했다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

{kind=link}

{kind=link}