이미지 확대보기

이미지 확대보기메리츠증권에 따르면 LG이노텍의 1분기 매출액은 1.6조원으로 컨센서스를 11% 하회, 영업이익은 486억원으로 컨센서스를 16% 상회할 전망이다. 매출액은 코로나19 영향으로 중국 내 아이폰 생산이 일시적 차질을 빚은 영향이다. 중국 내 폭스콘 공장 가동률은 2월 10일 10%에서 현재 50% 수준을 넘어선 것으로 파악된다. 이로써 아이폰 생산차질 이슈는 일단락될 것으로 전망했다.

애플은 아이폰 생산 및 판매 차질로 1분기 가이던스 하향을 발표했다. 현재 애플의 매출액 컨센서스는 애플의 기존 가이던스(630~670억달러) 대비 5~10% 하향되는데 그쳤다. 1분기 아이폰 출하량 또한 종전 대비 10% 둔화되는 수준에 그칠 것으로 메리츠증권은 내다봤다. 아이폰의 판매 계절성이 이미 피크를 지나 계절적 비수기에 진입해 있어 코로나 19의 영향은 제한적인 반면, 영업이익은 매출액 감소에도 불구하고 환율효과(10원당 분기 36억원 변동)와 1월 아이폰 신모델 판매호조(전년 동기 대비 +35%) 영향으로 컨센서스를 상회할 것으로 전망했다.

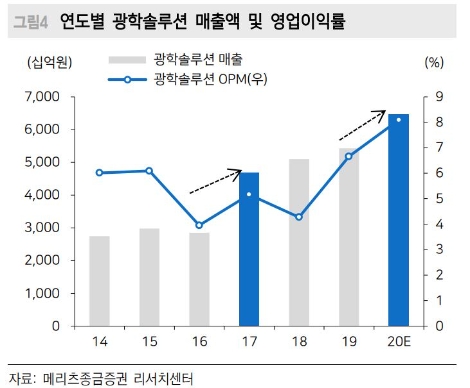

메리츠증권 주민우, 서승연 연구원은 “지난해 트리플 적용 모델의 판매환경이 우호적이지 않았음에도 LG이노텍이 호실적을 거두었던 주요 원인은 카메라 모듈 판가 상승(듀얼→트리플) 덕분”이라며 “OIS가 센서에 부착되는 Sensor-shift technology 도입으로 스펙이 상향되는 만큼 2020년에도 한차례 추가적인 판가 상승이 기대되고, 이에 더해 하반기 신모델 출하량 역시 7280만대(전년 동기 대비 +10%)로 증가가 예상돼 P와 Q가 모두 성장할 전망”이라고 파악했다.

주민우, 서승연 연구원은 “또 ToF 도입으로 신규 매출액(9600억원 추정)도 추가돼 하반기 영업이익은 사상 최대 실적이 예상된다”라며 “반면 현 주가는 2020년기준 PBR 1.3x(ROE 14.8%)에 머물고 있어 적극적인 매수 대응을 권고한다”라고 분석을 마쳤다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

{kind=link}

{kind=link}