이미지 확대보기

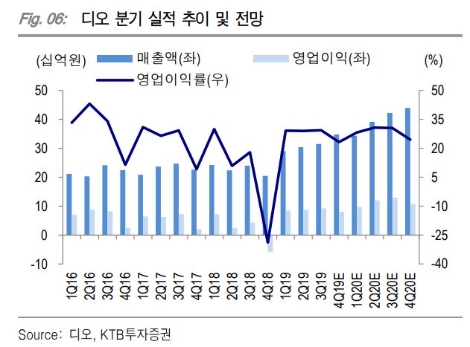

이미지 확대보기KTB투자증권에 따르면 디오의 지난 4분기 연결 매출액은 347억원(전년 동기 대비 +64.3%, 전 분기 대비 +10.4%), 영업이익 81억원(흑전, -12.8%)으로 영업이익은 당사 기존 추정치 및 컨센서스 하회를 예상했다. 결산 비용 및 일회성 충당금 설정 가능성 있으나 규모는 2018년 4분기 대비 축소를 예상했다.

올해 지역별 매출액은 국내에서 391억원(전년 대비 +8.1%), 미국 377억원(전년 대비 +97.9%), 중국 381억원(전년 대비 +74.7%), 기타 484억원(전년 대비 –6.4%)으로 전망했다.

KTB투자증권 강하영, 이혜린 연구원은 “미국의 경우 지난해 8월 인수한 미국 치과 병원 화이트캡의 온기 매출 반영과 대형 치과 네트워크 그룹(2천억원 규모의 디오나비 및 디지털 보철 시스템 5년 장기 공급계약 체결) 향 공급 물량 증가, 중대형 병원향 디오나비 공급 물량 확대에 따라 매출 고성장이 전망된다”라며 “중국은 지난해에 이어 올해에도 두 배 이상 대리상 수를 늘릴 계획으로 디오나비 유통망 확장에 따른 매출 성장이 기대되며 대형 치과병원과의 계약도 논의 중으로 이르면 상반기 체결 기대되고 상해에 교육센터를 신설하여 치과의사 교육도 확대할 계획”이라고 설명했다.

그 외 이란 지역은 정치 불확실성 확대로 공급 축소할 계획이나 기타 지역의 경우 약 6개의 국가에 신규 법인을 설립해 직접 판매채널 구축 및 디오나비를 공급할 것으로 예상했다.

강하영, 이혜린 연구원은 “3D Printer로 인쇄 가능한 최종 보철 소재를 개발 완료해 국가별로 인허가 작업이 진행중”이라며 “4월 국내 허가 후 런칭할 계획으로 2021년부터 본격적인 실적 기여가 기대되며 디오의 최종보철소재는 기존의 지르코니아보다 제작비용이 저렴하여 치과 및 기공소의 수요 클 것으로 예상했다.

마지막으로 ”올해 판관비는 761억원으로 영업 확장에 따라 지난해보다 23.0% 증가할 것으로 예상되나 외형 성장에 따른 고정비 부담 축소로 영업이익률은 지난해 대비 1%p 상승한 28.4%로 추정한다“라고 진단했다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}