이미지 확대보기

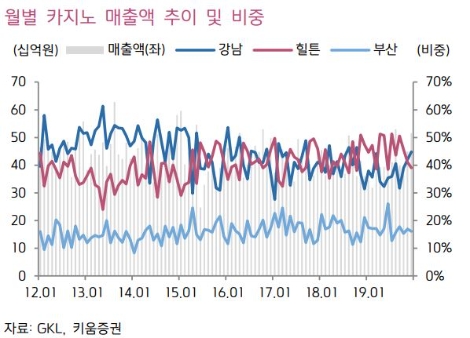

이미지 확대보기키움증권에 따르면 GKL의 12월 카지노 매출액은 515억원(전년 동월 대비 +42.9%)으로 11월 홀드율 11.9%에 이어 12월 홀드율이 YoY 6.4%p 증가한 12.4%로 기록되며 카지노 매출 증가를 이끌었다.

업장별 매출액도 강남 231억원(전년 동월 대비 +103.5%), 힐튼 201억원(전년 동월 대비 +17.8%), 부산 83억원(전년 동월 대비 +8.9%)으로 전 지점 고르게 성장했다. 전체 드랍액은 4152억원으로 전년 프로모션 시행에 따른 역기저효과로 전년 동월 대비 30.9% 감소하였지만, VIP방문객이 전년 동월 대비 12% 증가한 14.8천명을 기록해 드랍액 감소에 따른 매출 하락을 제한하며 성장을 거뒀다고 분석했다.

키움증권 이남수 연구원은 “지난 하반기는 집중된 프로모션의 결과로 외형은 성장했지만 이익 확보에 부진했으나 통제된 환경 하에서도 높은 실적 성장을 달성함으로써 이와 같은 성장세는 당분간 지속될 것으로 보인다”라고 내다봤다.

키움증권은 GKL의 4분기 영업이익이 315억원(전년 동기 대비 +289.3%)을 기록하며 시장 기대치를 상회할 것으로 예상했다.

이남수 연구원은 “늘어난 방문객 효과는 홀드율 개선에도 영향을 미쳐 전년의 부진을 씻어내며 전년 동기 대비 18.5% 증가한 1,326억의 매출을 달성할 것으로 보인다”라며 “주요 고객인 중국인VIP에 관련하여 최근 발생하고 있는 우호적인 분위기는 모객 및 드랍액 증가에 긍정적인 영향을 미칠 것으로 예상되어 제자리를 찾아가는 모습을 나타낼 것으로 기대한다”라고 밝혔다.

이 연구원은 “올해는 돌아온 중국 관광객의 영향으로 GKL의 최대 성수기였던 2013년~2016년의 실적 수준을 공략할 것으로 보인다”라며 “한한령 해제에 대한 기대가 현실화되며 모객, 드랍액, 홀드율 등 카지노 관련 지표가 모두 개선되며 올해는 매출액 5359억(전년 대비 +8.8%), 영업이익 1287억(전년 대비 +21.9%)으로 성장이 기대된다”라고 진단했다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}