이미지 확대보기

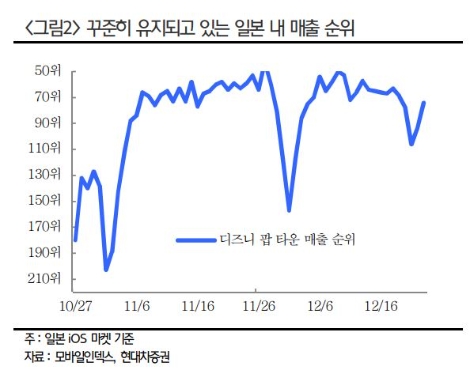

이미지 확대보기현대차증권에 따르면 선데이토즈의 디즈니팝은 출시 후 꾸준하게 다운로드 순위를 유지하며 매출 순위 역시 100위권 이내에 성공적으로 안착했다. 출시 이후 매출 순위 평균 71위 기록 중이며 DAU와 기타 지표도 안정적으로 유지되고 있어 현재 수준의 매출 순위는 지속적으로 이어질 것으로 예상했다. 또한, 대규모 마케팅을 중단했음에도 순위가 지속 유지되고 있는 점은 긍정적이라고 내다봤다. 4분기 디즈니팝의 평균 일매출은 9000만원으로 추정했다.

현대차증권 최진성 연구원은 “일반적으로 2~3개월 차에 매출이 정점에 달하는 캐쥬얼 게임의 특성과 하나의 게임을 시작하면 오랜 기간 플레이하는 일본 유저들의 특성을 감안하면 디즈니팝은 업데이트를 통해 향후에도 꾸준하게 순위권을 유지할 수 있을 것으로 판단한다”라며 “ 일본지역에서 ‘디즈니팝 타운’이 성공적으로 안착하며, 안정적인 이익 기반과 함께 이후 출시작인 ‘애니팡4’로 기대감은 지속 이어질 수 있을 것으로 예상한다”라고 설명했다. 다만 애니팡4의 사전예약을 12월로 예상했으나 다소 지연되는 모습이라며, 애니팡4는 상반기 중 출시될 것으로 예상하고 일매출은 5000만원으로 가정했다.(애니팡3 출시 당시 일매출 9000만원 기록 추정)

최진성 연구원은 “애니팡4의 출시가 다소 지연되는 것을 감안하더라도 하반기에 카툰네트워크 IP를 활용한 게임 1종과 글로벌 IP를 활용한 게임 1종 등 신작 2종의 출시가 더 있을 것”이라며 “또한, 애니팡4의 향후 해외 출시는 글로벌 IP를 활용해서 출시될 것으로 전망했다. 해외에서의 성과 또한 기대할 수 있다고 예측했다.

현대차증권은 선데이토즈의 4분기 연결기준 매출액은 230억원(전년 동기 대비 +8.8%, 전 분기 대비 +24.1%), 영업이익 8억원(전년 동기 대비 –77.1%, 전 분기 대비 –62.6%)을 거둘 것으로 전망했다. 디즈니팝의 일본 출시 영향으로 인한 마케팅비 증가와 내년 1분기부터 본격적인 영업이익 상승을 예상했다.

최 연구원은 ”디즈니팝의 성과가 ‘애니팡4’까지 이어진다면 선데이토즈의 고마진 매출인 광고 매출도 의미있게 성장할 수 있을 것으로 전망한다“라며 ”디즈니팝 출시 후 주가는 지속 하락하는 모습이나 일본 시장에 성공적으로 안착한 점을 감안하면 주가 하락은 과도하다“라고 설명했다.

마지막으로 ”4분기 마케팅비 반영과 애니팡4의 출시 시점 지연을 반영해 목표주가는 하향 조정하나 현재주가는 2020 EPS 기준 P/E 9.1배에 불과해 저평가 국면으로 판단한다“라고 분석을 마쳤다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

{kind=link}

{kind=link}