이미지 확대보기

이미지 확대보기IBK투자증권에 따르면 CJ CGV는 내년 매출 2.03조원(전년 대비 +8.4%), 영업이익은 1,157억원(전년 대비 +12.0%)으로 전망된다. 2020년 동사의 지역별 전망은 국내/터키 부진, 중국/베트남/인도네시아 성장으로 전망했다. 국내와 터키의 부진은 관람객수 정체, 중국/베트남/인도네시아 성장은 관람객수 증가와 ATP 상승에 기인한다고 설명했다.

IBK투자증권 박용희 연구원은 “CJ CGV는 중국, 베트남, 인도네시아의 사업을 중국 사업의 지주회사인 CGI홀딩스로 통합한 후 통합법인의 지분 28.57%를 미래에셋대우PE 컨소시엄에 매각할 계획”이라며 “매각대금은 2.86억달러(약 3,336억원)이 될 전망으로, 통합법인인 CGI의 가치는 1.17조원(CJ CGV의 지분 71.43% 가치는 8,330억원규모) 으로 평가받았다”라고 설명했다.

이어 “해외 사업 확장 및 터키 환율 절하에 따른 손실 증가로 인해 동사의 차입금은 약 1조원 수준까지 늘어 났으며, 이번 매각을 통해 부채 비율 및 유동성이 일부 완화 되는 효과가발생할 전망”이라며 “하지만 ▲여전히 높은 부채비율(600~700%) ▲터키 사업장의 불안정 ▲국내 리스 부채(약 2조원)로 인한 금융비용이 과도한 점을 감안하면 투자 매력도는 크지 않다”라고 분석했다.

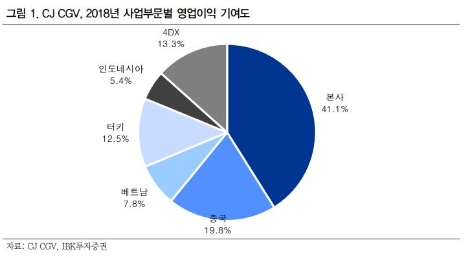

박용희 연구원은 “CJ CGV의 지난해 영업이익은 777억원(연결조정전 1,012억원)이었고, 본사의 기여도는 41.1%, 해외 및 4DX의 기여도는 58.9%였다”라며 “본사의 성장은 정체되고 있고, 해외의 성장은 변동성은 있지만 우상향 추세를 보이고 있다”라고 분석을 마쳤다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

{kind=link}

{kind=link}