이미지 확대보기

이미지 확대보기한화투자증권에 따르면 롯데하이마트의 4분기 매출액은 전년동기대비 -4.4% 감소한 9,178억 원, 영업이익은 108억 원(전년동기대비 -19.9%)에 달할 것으로 추정된다.

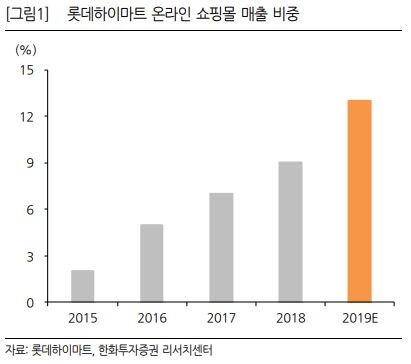

한화투자증권 남성현 연구원은 4분기 부진한 업황을 예상하며 그 이유로 ▲백색가전 중 TV판매량 부진 지속 ▲건조기의 기저에 따른 부담과 함께 품질이슈가 부각된 이후 판매량 회복이 이루어지지 않는다는 점 ▲계절성 가전 판매량 둔화도 이어지고 있어 실적회복은 쉽지 않을 것으로 판단했다. 다만, 온라인 채널의 경우 4분기에도 고 성장세가 유지되면서 동 비중은 확대될 것으로 전망했다.

남성현 연구원은 “롯데하이마트의 가장 큰 문제는 구조적으로 펀더멘탈이 약해지고 있다는 점”이라며 “소비시장 둔화에 따른 판매량 감소는 어쩔 수 없지만, 판매 채널별 믹스 효과가 가속화되면서 마진율이 구조적으로 하락하고 있는 국면으로 판단한다”라고 설명했다.

남 연구원은 “온라인 매출비중은 고 성장세를 유지하는 반면, 오프라인 점포 매출액은 지속적으로 감소하는 추세”라며 “온라인의 경우 상대적으로 상품마진율도 낮지만, 기타비용도 추가적으로 발생하는 구조여서 제품당 공헌이익은 낮아질 수 밖에 없다”라고 전했다.

그는 “온라인 비중 확대 추세는 너무나 당연한 부분이고 어쩔 수 없는 현상으로 해석한다”라며 “다만, 당사에서 판단하기에 ▲트래픽 확대를 위해 상대적으로 낮은 마진율을 고수하고 ▲고정비 비중이 높은 오프라인에 대한 효율적 대안을 마련하지 못하는 점은 아쉬운 부분으로 생각한다”라며 좀 더 적극적이고 효율적인 사업조정이 필요한 시점으로 판단한다고 밝혔다.

마지막으로 “단기적으로 업황 개선이 쉽지 않은 만큼 투자의견 Hold를 유지한다”라고 분석을 마쳤다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

{kind=link}

{kind=link}