이미지 확대보기

이미지 확대보기KB증권에 따르면 일진다이아는 공업용 합성다이아몬드 전문기업으로 일진복합소재를 통해 수소탱크 사업을 영위중이다. 일진다이아의 주요 제품은 석재ㆍ건설 등 다양한 산업에서 활용되는 공업용 다이아몬드와 다이아 소결체, 초경(Hard Metal) 등이 있다. 복합소재 부문은 지분 86.9%의 연결 자회사 일진복합소재를 통해 사업을 영위하고 있다.

일진다이아는 2012년에 일진복합소재를 인수했다. 일진복합소재는 고압 CNG 탱크 및 수소탱크와 매연저감장치를 제작ㆍ판매하고 있다. 일진복합소재는 수소연료전지 자동차에 수소탱크를 공급하는 국내 유일의 업체라고 KB증권은 전했다.

일진다이아는 3분기 연결 실적으로 매출액 338억원(전년 동기 대비 +1.1%), 영업이익 24억원(전년 동기 대비 -38.0%)을 기록했다. 파업영향으로 공업용 다이아몬드의 가동률은 전년 동기 92%에서 올 3분기 55%로 큰 폭 하락했다.

연결실적으로 인식되는 일진복합소재의 매출액은 194억원(전년 동기 대비 +311.8%)을 기록했다. 일진다이아의 별도 영업이익이 -12.9억원인 것을 감안하면 일진다이아의 적자부문을 일진복합소재의 수익이 커버한 것으로 KB증권은 파악했다.

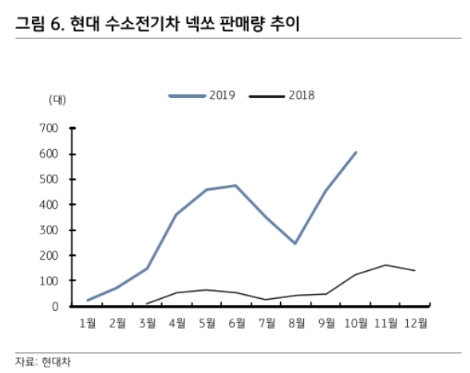

KB증권 이병화 연구원은 “현대차 넥쏘향 수소탱크 실적 기여도가 상승하고 있는 것으로 나타나며 넥쏘 판매량, 고객사의 수소차 라인업 확대 효과에 대해서 지속적인 관심이 필요하다”라며 “지난 5월 현대자동차의 양산형 수소버스 수소저장시스템 및 탱크공급업체로 선정됐는데, 정부의 수소경제 로드맵과 현대차의 수소차 라인업 확대 시 수혜 가능성이 높다”라고 분석했다.

이병화 연구원은 “일진다이아의 리스크 요인으로는 ▲정부정책, 고객사의 수소차 전략 등 수소경제 도입기의 정책 변화에 민감하다는 점과 ▲수소차 보급 확대 시 잠재적인 경쟁자 출현에 주의해야 한다는 점, ▲유상증자 후 대규모 신규 투자 효과에 대한 지속적인 관찰 필요와 ▲유상증자에 따른 EPS 희석, 4) 파업에 따른 실적 악화 우려 등이 있다”라고 진단했다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}